Healthcare IT: 17x new research on climate profits, biodiversity, carbon policy, noisiness, brown subsidies, child marriages, diversity returns, ESG ratings, climate measures, index pollution, impact funds, engagement returns, green research, green real estate, green ECB (# shows number of SSRN full paper downloads as of March 7th, 2024).

Ecological research (in: Healthcare IT)

Climate adaption profits? Fiscal Implications of Global Decarbonization by Simon Black, Ruud de Mooij, Vitor Gaspar, Ian Parry, and Karlygash Zhunussova from the International Monetary Fund as of March 7th, 2024 (#2): “The quantitative impact on fiscal revenues for countries depends on the balance between rising carbon revenue and a gradual erosion of existing carbon and fuel tax bases. Public spending rises during the transition to build green public infrastructure, promote innovation, support clean technology deployment, and compensate households and firms. Assumptions about the size of these spending needs are speculative and estimates vary with country characteristics (especially the emissions intensity of the energy sector) and policy choices (whether investments are funded through user fees or taxes for the sector or by the general budget). On balance, the paper finds that the global decarbonization scenario will likely have moderately negative implications for fiscal balances in advanced European countries. Effects are more likely to be positive for the US and Japan if public spending is contained. For middle and low-income countries, net fiscal impacts are generally positive and sometimes significantly so—mostly due to relatively buoyant revenue effects from carbon pricing that exceed spending increases. For low-income countries, these effects are reinforced if a portion of the global revenue from carbon pricing is shared across countries on a per-capita basis. Thus, a global agreement on mitigation policy has the potential to support the global development agenda” (p. 26).

Green productivity? The impact of climate change and policies on productivity by Gert Bijnens and many more from the European Central Bank as of Feb. 28th, 2024 (#26): “The impact of rising temperatures on labour productivity is likely to be positive for Northern European countries but negative for Southern European countries. Meanwhile, extreme weather events, having an almost entirely negative impact on output and productivity, are likely to have a relatively higher impact on Southern Europe. … The impact of climate policies on resource reallocation across sectors is likely negative, as the more carbon-intensive sectors are currently more productive than the sectors that are expected to grow due to the green transition. … Smaller firms that have a harder time in securing finance and less experience in creating or adapting new innovations may initially face challenges and see a decline in their productivity growth. However, their productivity outlook improves as they gradually adjust and gain access to support mechanisms, such as financial assistance and technological expertise. … Market-based instruments, like carbon taxes, are not enough in themselves to spur investment in green innovation and productivity growth. As others have found, the green transition also calls for an increase in green R&D efforts and non-market policies such as standards and regulations, where carbon pricing is less adequate. … In conclusion, while shifting towards a greener economy can lead to temporary declines in labour productivity in the shorter term, it could yield several long-term productivity benefits“ (p. 60/61).

Biodiversity degrowth: Biodiversity Risks and Corporate Investment by Hai Hong Trinh as of Oct. 1st, 2023 (#188): “I document a strong adverse association between corporate investment and biodiversity risks (BDR) …. More importantly, in line with the life-cycle theory, the relation is pronounced for larger and more mature firms, suggesting that firms with less growth opportunities care more about climate-induced risks, BDR exposures in this case. When environmental policies become more stringer for climate actions, the study empirically supports the rationale that climate-induced uncertainty can depress capital expenditure due to investment irreversibility, causing precautionary delays for firms”.

“Good” carbon policies: Carbon Policy Design and Distributional Impacts: What does the research tell us? by Lynn Riggs as of Sept. 21st, 2023 (#15): “There are two main veins of literature examining the distributional effects of carbon policy: the effects on households and the effects on production sectors (i.e., employment). These literatures have generally arisen from two common arguments against carbon policies – that these polices disproportionately affect lower income households and that the overall effect on jobs and businesses will be negative. However, existing research finds that well-designed carbon policies are consistent with growth, development, and poverty reduction, and both literatures provide guidance for policy design in this regard” (abstract).

Social research (in: Healthcare IT)

Costly noise: The Price of Quietness: How a Pandemic Affects City Dwellers’ Response to Road Traffic Noise by Yao-pei Wang, Yong Tu, and Yi Fan as of July 15th, 2023 (#44): “We find that housing units with more exposure to road traffic noise have an additional rent discount of 8.3% and that tenants are willing to pay an additional rent premium for quieter housing units after the pandemic. We demonstrate that the policies implemented to keep social distance like WFH (Sö: working from home) and digitalization during the COVID-19 pandemic have enhanced people’s requirement for quietness. We expect these changes to persist and have long-lasting implications on residents’ health and well-being …” (p. 25/26).

Ungreen inequality subsidies? Do Commuting Subsidies Drive Workers to Better Firms? by David R. Agrawal, Elke J. Jahn, Eckhard Janeba as of March 5th, 2024 (#5): „Increases in the generosity of commuting subsidies induce workers to switch to higher-paying jobs with longer commutes. Although increases in commuting subsidies generally induce workers to switch to employers that pay higher wages, commuting subsidies also enhance positive assortativity in the labor market by better matching high-ability workers to higher-productivity plants. Greater assortativity induced by commuting subsidies corresponds to greater earnings inequality” (abstract).

Polluted marriages: Marriages in the shadow of climate vulnerability by Jaykumar Bhongale and Oishik Bhattacharya as of May 15th, 2023 (#26): “We discover that girls and women are more likely to get married in the year of or the year after the heat waves. The relationship is highest for women between the ages of 18 and 23, and weakest for those between the ages of 11 and 14. We also investigate the idea that severe weather influences families to accept less suitable daughter marriage proposals. We discover that people who get married in extremely hot weather typically end up with less educated men and poorer families. Similarly to this, men with less education who married during unusually dry years are supportive of partner violence more than other married men married in normal seasons of the year. These findings collectively imply that families who experience environmental shocks adapt by hastening the marriage of daughters or by settling for less ideal marriage offers “ (abstract).

Diversity returns: Diversity and Stock Market Outcomes: Thank you Different! by Yosef Bonaparte as of Feb. 9th, 2024 (#30): “… we gather data from 68 countries on key financial results and their level of diversity. We define diversity via four dimensions: ethnicity, language, religion, and gender. … our results demonstrate that the impact of diversity components on the stock market varies, yet overall, the greater the level of diversity the greater the stock market performance, and there is no volatility associated with this high return. In fact, we present some evidence that the overall volatility declines as diversity increases. To sum up, diverse culture is better equipped to understand and serve diverse consumer markets, thereby expanding the potential customer base. This inclusive approach not only reflects social responsibility but also aligns with economic advantages, as it results in improved corporate governance, risk management, and overall corporate performance“ (p. 15).

ESG investment research

ESG rating issues: Unpacking the ESG Ratings: Does One Size Fit All? by Monica Billio, Aoife Claire Fitzpatrick, Carmelo Latino, and Loriana Pelizzon as of March 1st, 2024 (#70): “In this study, we unpack the ESG ratings of four prominent agencies in Europe …” (abstract) … “First, using correlation analysis we show that each E, S, and G pillar contributes differently to the overall ESG rating. … the Environmental pillar consistently plays a significant role in explaining ESG ratings across all agencies … When analysing the intra-correlations of the E, S and G pillar we find a low correlation between the three E, S, and G pillars. An interesting accounting methodology emerges from RobecoSAM which exhibits notably high intra-correlations. This prompts us to raise questions about the validity of relying exclusively on survey data for calculating ESG ratings as RobecoSAM does. … the Governance pillar displayed the highest divergence across all years, followed by Social, Environmental and finally ESG. … Finally, our study on the main drivers of ESG ratings reveals that having an external auditor, an environmental supply chain policy, climate change commercial risks opportunities and target emissions improves ratings across all agencies, further emphasizing the importance of firms’ environmental strategies“ (p. 12/13). My comment: Unterschiedliche ESG-Ratings: Tipps für Anleger | CAPinside

Pro intensity measures: Greenness and its Discontents: Operational Implications of Investor Pressure by Nilsu Uzunlar, Alan Scheller-Wolf, and Sridhar Tayur as of Feb. 28th, 2024 (#23): “… We explore two prominent environmental metrics that have been proposed for carbon emissions: an absolute-based target for absolute emissions and an intensity-based target for emission intensity. … we observe that, for high-emission companies, an intensity-based target increases the producer’s expected profit, leading to less divestment compared to the absolute-based target. We also find that the intensity-based target is more likely to facilitate investments in increased efficiency than the absolute-based target“ (abstract).

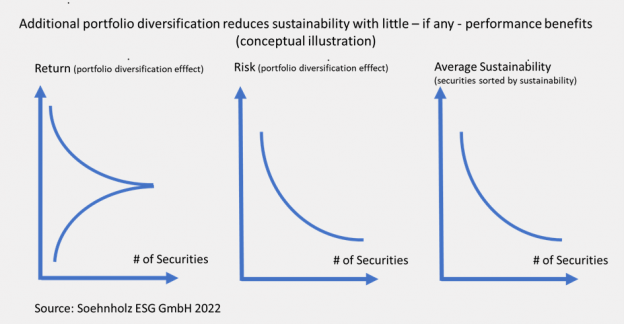

Index-hugging pollution? Reducing the Carbon Footprint of an Index: How Low Can You Go? by Paul Bouchey, Martin de Leon, Zeeshan Jawaid, and Vassilii Nemtchinov as of Feb. 13th, 2024 (#31): “… The authors find that an investor may be able to reduce the carbon footprint of a typical index-based portfolio by more than 50%, while keeping active risk low, near 1% tracking error volatility. … We study the effects of constraints on the optimization problem and find that loosening sector and industry constraints enables a greater reduction in carbon emissions, without a significant increase in overall active risk. Specifically, underweights to Utilities, Energy, and Materials allow for a greater reduction in carbon emissions” (abstract). My comment: The Carbon footprint can be reduced much more by avoiding significant emitters altogether. Index deviation will increase in that case, but not necessarily relevant risk indicators such as drawdowns or volatility, see also 30 stocks, if responsible, are all I need (prof-soehnholz.com)

SDG and impact investment research (in: Healthcare IT)

Better sustainability measure: Methodology for Eurosif Market Studies on Sustainability-related Investments by Timo Busch, Eric Pruessner, Will Oulton, Aleksandra Palinska, and Pierre Garrault from University Hamburg, Eurosif, and AIR as of February 2024: “Past market studies on sustainability-related investments typically gathered data on a range of different sustainability-related investment approaches and aggregated them to one of a number of “sustainable investments”. However, these statistics did not differentiate between investments based on their investment strategy and/or objectives to actively support the transition towards a more sustainable economy. The methodology presented in this paper aims to reflect current approaches to sustainability-related investment across Europe more accurately. It introduces four distinct categories of sustainability-related investments that reflect the investments’ ambition level to actively contribute to the transition towards a more just and sustainable economy … Two core features of the proposed approach are that it applies to all asset classes and that investments only qualify as one of the four categories if they implement binding ESG- or impact related criteria in their investment process. The methodology will serve as a basis for future market studies conducted by Eurosif in cooperation with its members“ (p. 2). My comment: I like the four categories Basic ESG, Advanced ESG, Impact-Aligned and Impact-Generating. For further details regarding impact generation see also DVFA-Leifaden_Impact_2023-10.pdf. The “Leitfaden” is now also available in English (not online yet, though)

Engagement returns: Value of Shareholder Environmental Activism: Case Engine No. 1 by Jennifer Brodmann, Ashrafee T Hossain, Abdullah-Al Masum, and Meghna Singhvi as of Feb. 13th, 2024 (#20): “We observe short-term market reactions to S&P100 index constituents around two subsequent events involving Engine No. 1 – an environment activist investment firm: first, they won board seats at ExxonMobil (the top non-renewable energy producer) on May 26, 2021; and second, on June 2, 2021, they announced their plan to float Transform-500-ETF (an ETF targeting to ensure green corporate policies) in the market. We find that the market reacts significantly positively towards the stocks of the firms with more serious environmental (and emission) concerns around each of these two events. Overall, our findings suggest that a positive move by the environment activist shareholders results in an incremental favorable equity market reaction benefitting the polluting firms. … we posit that this reaction may be a product of market anticipation of a future reduction in environmental (and emission) concerns following the involvement of green investors” (abstract).

Bundled green knowledge: Wissensplattform Nachhaltige Finanzwirtschaft by Patrick Weltin vom VfU as of February 2024: “The final report summarizes the key findings of the Knowledge Platform for Sustainable Finance project. The research project is helping to increase understanding of sustainable finance among various key stakeholders. In addition to policymakers, financial market players, the real economy and civil society, these include employees in the financial sector, in particular trainees, young professionals and students. The final report summarizes and presents the key results of the work packages and possible overarching findings” (p. 5). My comment: I offered the VfU to discuss about a potential inclusion of my research summaries, but I did not get a reply.

Greener real estate: Finanzierung von energetischen Gebäudesanierungen Eine kritische Analyse unter besonderer Berücksichtigung der Sustainable Finance-Regulierung der Europäischen Union von Tobias Popovic und Jessica Reichard-Chahine vom Februar 2024: “Financing of energy-efficient building renovations: … At 1 percent per year, the renovation rates in the building stock in Germany are significantly below the 2-4 percent that would be necessary to achieve the climate targets of the Paris Agreement as well as those of the EU and the German government. The too low renovation rates, the insufficient renovation quality and the associated sluggish standardisation are due to various obstacles, such as a lack of data on the energy status of buildings, a lack of renovation and financial knowledge on the part of building owners and users, a lack of renovation incentives and, last but not least, the lack of availability of appropriate financing and insurance products. … On the market side .. there is still a need for the development of innovative financing instruments …” (p. 5).

Healthcare-IT potential: Next Health – a new way to navigate the healthcare ecosystem by Karin Frick, David Bosshart and Stefan Brei as of Nov. 7th, 2023 (Deutsch; Francais #27): “Human and artificial intelligence working together have the potential to significantly increase quality in both medicine and productivity, thereby reducing costs. … The more cooperative the approach to data sharing, the greater the amount and quality of data available in the system, and the better the results. These developments will also change the position of patients in the healthcare system and how they see their role. The more frequently they come into contact with the healthcare system while they are healthy, the more their behaviour will come to resemble that of consumers. Even the hierarchical distance between doctor and patient will shrink or perhaps even disappear completely, for the simple reason that both parties will be taking advice from smart assistants when making decisions“ (p. 2). My comment: About a third of my small cap SDG fund is now invested in healthcare companies. With Nexus from Germany and Pro Medicus from Australia there are two healthcare IT companies in my mutual fund. For further information on Medtech also see What to expect from medtech in 2024 by Karsten Dalgaard, Gerti Pellumbi, Peter Pfeiffer, and Tommy Reid from McKinsey.

Other investment research (in: Healthcare IT)

ECB for green? Legitimising green monetary policies: market liberalism, layered central banking, and the ECB’s ongoing discursive shift from environmental risks to price stability by Nicolás Aguila and Joscha Wullweber as of Feb. 17th, 2024: “Through the analysis of ECB Executive Board member speeches, we have identified three main narratives about the consequences of the environmental crisis in the monetary authority’s spheres of influence: The first emphasises environmental phenomena as financial risks; the second highlights the green investment or financing gap; and the third focuses on the impacts of climate change on price stability. … We show that the third narrative is displacing the first as the dominant discourse around ECB climate policy. The shift in focus from the central bank’s duties to maintain financial stability to its responsibilities regarding price stability under the primary mandate could lead to far-reaching green monetary policies” (abstract).

……………………………………………………………………………………………………………………………………..

Advert for German investors:

Sponsor my research by investing in and/or recommending my global small cap mutual fund (SFDR Art. 9). The fund focuses on the Sustainable Development Goals and uses separate E, S and G best-in-universe minimum ratings and broad shareholder engagement with currently 26 of 30 companies: FutureVest Equity Sustainable Development Goals R – DE000A2P37T6 – A2P37T or My fund (prof-soehnholz.com).