2023: Vereinfacht zusammengefasst haben meine Portfolioregeln in 2023 diese Wirkung gehabt: Passive Allokation und ESG gut, SDG schlecht und Trendfolge sehr schlecht…. Im Jahr 2022 hatten dagegen besonders meine Trendfolge und SDG-Portfolios gut rentiert (vgl. SDG und Trendfolge: Relativ gut in 2022).

Passives Allokations-Weltmarktportfolio 2023 mit guter Rendite

Das nicht-nachhaltige Alternatives ETF-Portfolio hat in 2023 mit 7,2% rentiert, also deutlich schlechter als Aktien insgesamt mit ca. 17%. Das regelbasierte „most passive“ Multi-Asset Weltmarkt ETF-Portfolio hat mit +9,9% trotz seines hohen Anteils an Alternatives dagegen relativ gut abgeschnitten, denn die Performance ist sogar etwas besser als die flexibler aktiver Mischfonds (+8,2%).

Eine vergleichbare Performance gilt für das ebenfalls breit diversifizierte ESG ETF-Portfolio mit +9%. Das ESG ETF-Portfolio ex Bonds lag dagegen mit +12,8% aufgrund des hohen Alternatives- und geringen Tech-Anteils erheblich hinter traditionellen Aktien-ETFs. Die Rendite ist aber ganz ähnlich wie die +12,1% traditioneller aktiv gemanagter globaler Aktienfonds. Das ESG ETF-Portfolio ex Bonds Income verzeichnete ein geringeres Plus von +9,1%. Das ist etwas schlechter als die +9,8% traditioneller Dividendenfonds.

Mit +0,8% schnitt das ESG ETF-Portfolio Bonds (EUR) ähnlich wie die +1,5% für vergleichbare traditionelle Anleihe-ETFs ab. Aktive Fonds haben jedoch +4,6% erreicht. Anders als in 2022, hat meine Trendfolge mit -1,8% für das ESG ETF-Portfolio ex Bonds Trend aber nicht gut funktioniert.

SDG ETF-Portfolio: 2023 naja

Das aus thematischen Aktien-ETFs bestehende SDG ETF-Portfolio lag mit +2,6% stark hinter traditionellen Aktienanlagen zurück und das SDG ETF-Trendfolgeportfolio zeigt mit -10% eine sehr schlechte Performance. Für thematische Investments mit ökologischem Fokus lief es allerdings in 2023 generell nicht so gut.

Um das Portfolioangebot zu straffen, werden künftig nur noch 4 ESG ETF-Portfolios aktiv angeboten: Multi-Asset (Start 2016), Aktien, renditeorientierte Anleihen und sicherheitsorientierte Anleihen (alle Start 2019). Hinzu kommen, wie gehabt, die beiden SDG ETF-Portfolios (Start 2019 und 2020).

Direkte pure ESG-Aktienportfolios OK

Das aus 30 Aktien bestehende Global Equities ESG Portfolio hat +14,6% gemacht und liegt damit besser als traditionelle aktive Fonds (+12,1%) aber hinter traditionellen Aktien-ETFs, was vor allem an den im Portfolio nicht vorhandenen Mega-Techs lag. Das nur aus 5 Titeln bestehende Global Equities ESG Portfolio S war mit +8,9% etwas schlechter, liegt aber seit dem Start in 2017 immer noch vor dem 30-Aktien Portfolio.

Das Infrastructure ESG Portfolio hat -5,1% verloren und liegt damit erheblich hinter den +0,8% traditioneller Infrastrukturfonds und den +9,2% eines traditionellen Infrastruktur-ETFs. Das Real Estate ESG Portfolio hat +7,2% gewonnen, während traditionelle globale Immobilienaktien-ETFs +6,9% und aktiv gemanagte Fonds +7,9% gewonnen haben. Das Deutsche Aktien ESG Portfolio hat +6,7% zugelegt. Das wiederum liegt erheblich hinter aktiv gemanagten traditionellen Fonds mit +15,1% und nennenswert hinter vergleichbaren ETFs mit +16,2%.

Direkte ESG plus SDG-Aktienportfolios: Nicht so gut

Das auf soziale Midcaps fokussierte Global Equities ESG SDG hat mit -0,7% im Vergleich zu allgemeinen Aktienfonds sehr schlecht abgeschnitten. Das ist vor allem auf den hohen Gesundheitsanteil zurückzuführen. Das Global Equities ESG SDG Trend Portfolio hat mit -8,4% – wie die anderen Trendfolgeportfolios – besonders schlecht abgeschnitten. Das Global Equities ESG SDG Social Portfolio hat dagegen mit +10,4% im Vergleich zum Beispiel zu Gesundheits-ETFs bzw. aktiven Fonds (-0,6 bzw. -1,0%) dagegen ziemlich gut abgeschnitten.

Aufgrund mangelnder Nachfrage werden die direkten ESG-Aktienportfolios für globale Aktien, deutsche Aktien, Infrastrukturaktien und Immobilienaktien (alle Start 2016 und 2017) künftig nicht mehr aktiv angeboten, sondern nur noch die ESG + SDG-Aktienportfolios (Start 2017 und 2022).

Fondsperformance: Nicht so gut

Mein FutureVest Equity Sustainable Development Goals R Fonds (Start 2021) zeigt nach einem im Vergleich zu anderen Portfolios sehr guten Jahr 2022 (-8,1%) in 2023 mit +0,5% eine starke Underperformance gegenüber traditionellen Aktienmärkten. Das liegt vor allem an der Branchenzusammensetzung des Portfolios mit Fokus auf Gesundheit und an den relativ hohen nachhaltigen Infrastruktur- und Immobilienanteilen (weitere Informationen wie z.B. auch den aktuellen detaillierten Engagementreport siehe FutureVest Equity Sustainable Development Goals R – DE000A2P37T6 – A2P37T). Hinzu kommt, dass die sogenannten Glorreichen 7 bewusst in keinem meiner direkten Portfolios enthalten sind (vgl. Glorreiche 7: Sind sie unsozial? – Responsible Investment Research Blog (prof-soehnholz.com)). Dafür sind das letzte Quartal 2023 mit +9,4% und vor allem der Dezember mit +9,0% besonders gut gelaufen.

Sustainable investment can be radically different from traditional investment. „Asset Allocation, Risk Overlay and Manager Selection“ is the translation of the book-title which I wrote in 2009 together with two former colleagues from FERI in Bad Homburg. Sustainability plays no role in it. My current university lecture on these topics is different.

Sustainability can play a very important role in the allocation to investment segments, manager and fund selection, position selection and also risk management. Strict sustainability can even lead to radical changes: More illiquid investments, lower asset class diversification, significantly higher concentration within investment segments, more active instead of passive mandates and different risk management. Here is why:

Central role of investment philosophy and sustainability definition for sustainable investment

Investors should define their investment philosophy as clearly as possible before they start investing. By investment philosophy, I mean the fundamental convictions of an investor, ideally a comprehensive and coherent system of such convictions (see Das-Soehnholz-ESG-und-SDG-Portfoliobuch 2023, p. 21ff.). Sustainability can be an important element of an investment philosophy.

Example: I pursue a strictly sustainable, rule-based, forecast-free investment philosophy (see e.g. Investment philosophy: Forecast fans should use forecast-free portfolios). To this end, I define comprehensive sustainability rules. I use the Policy for Responsible Investment Scoring Concept (PRISC) tool of the German Association for Asset Management and Financial Analysis (DVFA) for operationalization.

When it comes to sustainable investment, I am particularly interested in the products and services offered by the companies and organizations in which I invest or to which I indirectly provide loans. I use many strict exclusions and, above all, positive criteria. In particular, I want that the revenue or service is as compatible as possible with the Sustainable Development Goals of the United Nations (UN SDG) („SDG revenue alignment“). I also attach great importance to low absolute environmental, social and governance (ESG) risks. However, I only give a relatively low weighting to the opportunities to change investments („investor impact“) (see The Soehnholz ESG and SDG Portfolio Book 2023, p. 141ff). I try to achieve impact primarily through shareholder engagement, i.e. direct sustainability communication with companies.

Other investors, for whom impact and their own opportunities for change are particularly important, often attach great importance to so-called additionality. This means, that the corresponding sustainability improvements only come about through their respective investments. If an investor finances a new solar or wind park, this is considered additional and therefore particularly sustainable. When investing money on stock exchanges, securities are only bought by other investors and no money flows to the issuers of the securities – except in the case of relatively rare new issues. The purchase of listed bonds or shares in solar and wind farm companies is therefore not considered an impact investment by additionality supporters.

Sustainable investment and asset allocation: many more unlisted or alternative investments and more bonds?

In extreme cases, an investment philosophy focused on additionality would mean investing only in illiquid assets. Such an asset allocation would be radically different from today’s typical investments.

Better no additional allocation to illiquid investments?

Regarding additionality, investor and project impact must be distinguished. The financing of a new wind farm is not an additional investment, if other investors would also finance the wind farm on their own. This is not atypical. There is often a so-called capital overhang for infrastructure and private equity investments. This means, that a lot of money has been raised via investment funds and is competing for investments in such projects.

Even if only one fund is prepared to finance a sustainable project, the investment in such a fund would not be additional if other investors are willing to commit enough money to this fund to finance all planned investments. It is not only funds from renowned providers that often have more potential subscriptions from potential investors than they are willing to accept. Investments in such funds cannot necessarily be regarded as additional. On the other hand, there is clear additionality for investments that no one else wants to make. However, whether such investments will generate attractive performance is questionable.

Illiquid investments are also far from suitable for all investors, as they usually require relatively high minimum investments. In addition, illiquid investments are usually only invested gradually, and liquidity must be held for uncertain capital calls in terms of timing and amount. In addition, illiquid investments are usually considerably more expensive than comparable liquid investments. Overall, illiquid investments therefore have hardly any higher return potential than liquid investments. On the other hand, mainly due to the methods of their infrequent valuations, they typically exhibit low fluctuations. However, they are sometimes highly risky due to their high minimum investments and, above all, illiquidity.

In addition, illiquid investments lack an important so-called impact channel, namely individual divestment opportunities. While liquid investments can be sold at any time if sustainability requirements are no longer met, illiquid investments sometimes have to remain invested for a very long time. Divestment options are very important to me: I have sold around half of my securities in recent years because their sustainability has deteriorated (see: Divestments: 49 bei 30 Aktien meines Artikel 9 Fonds).

Sustainability advantages for (corporate) bonds over equities?

Liquid investment segments can differ, too, in terms of impact opportunities. Voting rights can be exercised for shares, but not for bonds and other investment segments. However, shareholder meetings at which voting is possible rarely take place. In addition, comprehensive sustainability changes are rarely put to the vote. If they are, they are usually rejected (see 2023 Proxy Season Review – Minerva).

I am convinced that engagement in the narrower sense can be more effective than exercising voting rights. And direct discussions with companies and organizations to make them more sustainable are also possible for bond buyers.

Irrespective of the question of liquidity or stock market listing, sustainable investors may prefer loans to equity because loans can be granted specifically for social and ecological projects. In addition, payouts can be made dependent on the achievement of sustainable milestones. However, the latter can also be done with private equity investments, but not with listed equity investments. However, if ecological and social projects would also be carried out without these loans and only replace traditional loans, the potential sustainability advantage of loans over equity is put into perspective.

Loans are usually granted with specific repayment periods. Short-term loans have the advantage that it is possible to decide more often whether to repeat loans than with long-term loans, provided they cannot be repaid early. This means that it is usually easier to exit a loan that is recognized as not sustainable enough than a private equity investment. This is a sustainability advantage. In addition, smaller borrowers and companies can probably be influenced more sustainably, so that government bonds, for example, have less sustainability potential than corporate loans, especially when it comes to relatively small companies.

With regard to real estate, one could assume that loans or equity for often urgently needed residential or social real estate can be considered more sustainable than for commercial real estate. The same applies to social infrastructure compared to some other infrastructure segments. On the other hand, some market observers criticize the so-called financialization of residential real estate, for example, and advocate public rather than private investments (see e.g. Neue Studie von Finanzwende Recherche: Rendite mit der Miete). Even social loans such as microfinance in the original sense are criticized, at least when commercial (interest) interests become too strong and private debt increases too much.

While renewable raw materials can be sustainable, non-industrially used precious metals are usually considered unsustainable due to the mining conditions. Crypto investments are usually considered unsustainable due to their lack of substance and high energy consumption.

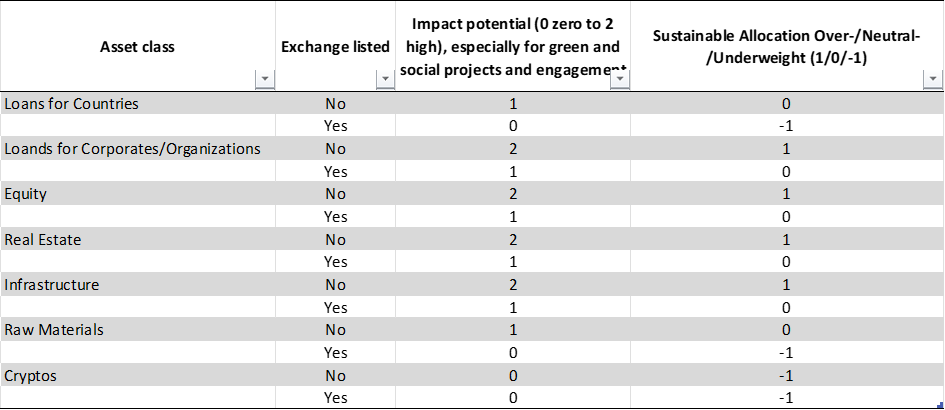

Assuming potential additionality for illiquid investments and an impact primarily via investments with an ecological or social focus, the following simplified assessment of the investment segment can be made from a sustainability perspective:

Sustainable investment: Potential weighting of investment segments assuming additionality for illiquid investments:

Source: Soehnholz ESG GmbH 2023

Investors should create their own such classification, as this is crucial for their respective sustainable asset allocation.

Taking into account minimum capital investment and costs as well as divestment and engagement opportunities, I only invest in listed investments, for example. However, in the case of multi-billion assets with direct sustainability influence on investments, I would consider additional illiquid investments.

Sustainable investment and manager/fund selection: more active investments again?

Scientific research shows that active portfolio management usually generates lower returns and often higher risks than passive investments. With very low-cost ETFs, you can invest in thousands of securities. It is therefore no wonder that so-called passive investments have become increasingly popular in recent years.

Diversification is often seen as the only „free lunch“ in investing. But diversification often has no significant impact on returns or risks: With more than 20 to 30 securities from different countries and sectors, no better returns and hardly any lower risks can be expected than with hundreds of securities. In other words, the marginal benefit of additional diversification decreases very quickly.

But if you start with the most sustainable 10 to 20 securities and diversify further, the average sustainability can fall considerably. This means that strictly sustainable investment portfolios should be concentrated rather than diversified. Concentration also has the advantage of making voting and other forms of engagement easier and cheaper. Divestment threats can also be more effective if a lot of investor money is invested in just a few securities.

Sustainability policies can vary widely. This can be seen, among other things, in the many possible exclusions from potential investments. For example, animal testing can be divided into legally required, medically necessary, cosmetic and others. Some investors want to consistently exclude all animal testing. Others want to continue investing in pharmaceutical companies and may therefore only exclude „other“ animal testing. And investors who want to promote the transition from less sustainable companies, for example in the oil industry, to more sustainability will explicitly invest in oil companies (see ESG Transition Bullshit?).

Indices often contain a large number of securities. However, consistent sustainability argues in favor of investments in concentrated, individual and therefore mostly index-deviating actively managed portfolios. Active, though, is not meant in the sense of a lot of trading. In order to be able to exert influence by exercising voting rights and other forms of engagement, longer rather than shorter holding periods for investments make sense.

Still not enough consistently sustainable ETF offerings

When I started my own company in early 2016, it was probably the world’s first provider of a portfolio of the most consistently sustainable ETFs possible. But even the most sustainable ETFs were not sustainable enough for me. This was mainly due to insufficient exclusions and the almost exclusive use of aggregated best-in-class ESG ratings. However, I have high minimum requirements for E, S and G separately (see Glorious 7: Are they anti-social?). I am also not interested in the best-rated companies within sectors that are unattractive from a sustainability perspective (best-in-class). I want to invest in the best-performing stocks regardless of sector (best-in-universe). However, there are still no ETFs for such an approach. In addition, there are very few ETFs that use strict ESG criteria and also strive for SDG compatibility.

Even in the global Socially Responsible Investment Paris Aligned Benchmarks, which are particularly sustainable, there are still several hundred stocks from a large number of sectors and countries. In contrast, there are active global sustainable funds with just 30 stocks, which is potentially much more sustainable (see 30 stocks, if responsible, are all I need).

Issuers of sustainable ETFs often exercise sustainable voting rights and even engage, even if only to a small extent. However, most providers of active investments do no better (see e.g. 2023 Proxy Season Review – Minerva). Notably, index-following investments typically do not use the divestment impact channel because they want to replicate indices as directly as possible.

Sustainable investment and securities selection: fewer standard products and more individual mandates or direct indexing?

If there are no ETFs that are sustainable enough, you should look for actively managed funds, award sustainable mandates to asset managers or develop your own portfolios. However, actively managed concentrated funds with a strict ESG plus impact approach are still very rare. This also applies to asset managers who could implement such mandates. In addition, high minimum investments are often required for customized mandates. Individual sustainable portfolio developments, on the other hand, are becoming increasingly simple.

Numerous providers currently offer basic sustainability data for private investors at low cost or even free of charge. Financial technology developments such as discount (online) brokers, direct indexing and trading in fractional shares as well as voting tools help with the efficient and sustainable implementation of individual portfolios. However, the variety of investment opportunities and data qualities are not easy to analyze.

It would be ideal if investors could also take their own sustainability requirements into account on the basis of a curated universe of particularly sustainable securities and then have them automatically implemented and rebalanced in their portfolios (see Custom ESG Indexing Can Challenge Popularity Of ETFs (asiafinancial.com). In addition, they could use modern tools to exercise their voting rights according to their individual sustainability preferences. Sustainability engagement with the securities issuers can be carried out by the platform provider.

Risk management: much more tracking error and ESG risk monitoring?

For sustainable investments, sustainability metrics are added to traditional risk metrics. These are, for example, ESG ratings, emissions values, principal adverse indicators, do-no-significant-harm information, EU taxonomy compliance or, as in my case, SDG compliance and engagement success.

Sustainable investors have to decide how important the respective criteria are for them. I use sustainability criteria not only for reporting, but also for my rule-based risk management. This means that I sell securities if ESG or SDG requirements are no longer met (see Divestments: 49 bei 30 Aktien meines Artikel 9 Fonds).

The ESG ratings I use summarize environmental, social and governance risks. These risks are already important today and will become even more important in the future, as can be seen from greenwashing and reputational risks, for example. Therefore, they should not be missing from any risk management system. SDG compliance, on the other hand, is only relevant for investors who care about how sustainable the products and services of their investments are.

Voting rights and engagement have not usually been used for risk management up to now. However, this may change in the future. For example, I check whether I should sell shares if there is an inadequate response to my engagement. An inadequate engagement response from companies may indicate that companies are not listening to good suggestions and thus taking unnecessary risks that can be avoided through divestments.

Traditional investors often measure risk by the deviation from the target allocation or benchmark. If the deviation exceeds a predefined level, many portfolios have to be realigned closer to the benchmark. If you want to invest in a particularly sustainable way, you have to have higher rather than lower traditional benchmark deviations (tracking error) or you should do without tracking error figures altogether.

In theory, sustainable indices could be used as benchmarks for sustainable portfolios. However, as explained above, sustainability requirements can be very individual and, in my opinion, there are no strict enough sustainable standard benchmarks yet.

Sustainability can therefore lead to new risk indicators as well as calling old ones into question and thus also lead to significantly different risk management.

Summary and outlook: Much more individuality?

Individual sustainability requirements play a very important role in the allocation to investment segments, manager and fund selection, position selection and risk management. Strict sustainability can lead to greater differences between investment mandates and radical changes to traditional mandates: A lower asset class diversification, more illiquid investments for large investors, more project finance, more active rather than passive mandates, significantly higher concentration within investment segments and different risk management with additional metrics and significantly less benchmark orientation.

Some analysts believe that sustainable investment leads to higher risks, higher costs and lower returns. Others expect disproportionately high investments in sustainable investments in the future. This should lead to a better performance of such investments. My approach: I try to invest as sustainably as possible and I expect a normal market return in the medium term with lower risks compared to traditional investments.

First published in German on www.prof-soehnholz.com on Dec. 30th, 2023. Initial version translated by Deepl.com

Nachhaltige Geldanlage kann radikal anders sein als traditionelle. „Asset Allocation, Risiko-Overlay und Manager-Selektion: Das Diversifikationsbuch“ heißt das Buch, dass ich 2009 mit ehemaligen Kollegen der Bad Homburger FERI geschrieben habe. Nachhaltigkeit spielt darin keine Rolle. In meiner aktuellen Vorlesung zu diesen Themen ist das anders. Nachhaltigkeit kann eine sehr wichtige Rolle spielen für die Allokation auf Anlagesegmente, die Manager- bzw. Fondsselektion, die Positionsselektion und auch das Risikomanagement (Hinweis: Um die Lesbarkeit zu verbessern, gendere ich nicht).

Strenge Nachhaltigkeit kann sogar zu radikalen Änderungen führen: Mehr illiquide Investments, erheblich höhere Konzentration innerhalb der Anlagesegmente, mehr aktive statt passive Mandate und ein anderes Risikomanagement. Im Folgenden erkläre ich, wieso:

Zentrale Rolle von Investmentphilosophie und Nachhaltigkeitsdefinition für die nachhaltige Geldanlage

Dafür starte ich mit der Investmentphilosophie. Unter Investmentphilosophie verstehe ich die grundsätzlichen Überzeugungen eines Geldanlegers, idealerweise ein umfassendes und kohärentes System solcher Überzeugungen (vgl. Das-Soehnholz-ESG-und-SDG-Portfoliobuch 2023, S. 21ff.). Nachhaltigkeit kann ein wichtiges Element einer Investmentphilosophie sein. Anleger sollten ihre Investmentphilosophie möglichst klar definieren, bevor sie mit der Geldanlage beginnen.

Beispiel: Ich verfolge eine konsequent nachhaltige regelbasiert-prognosefreie Investmentphilosophie. Dafür definiere ich umfassende Nachhaltigkeitsregeln. Zur Operationalisierung nutze ich das Policy for Responsible Investment Scoring Concept (PRISC) Tool der Deutschen Vereinigung für Asset Management und Finanzanalyse (DVFA, vgl. Standards – DVFA e. V. – Der Berufsverband der Investment Professionals).

Für die nachhaltige Geldanlage ist mir vor allem wichtig, was für Produkte und Services die Unternehmen und Organisationen anbieten, an denen ich mich beteilige oder denen ich indirekt Kredite zur Verfügung stelle. Dazu nutze ich viele strenge Ausschlüsse und vor allem Positivkriterien. Dabei wird vor allem der Umsatz- bzw. Serviceanteil betrachtet, der möglichst gut mit Nachhaltigen Entwicklungszielen der Vereinten Nationen (UN SDG) vereinbar ist („SDG Revenue Alignment“). Außerdem lege ich viel Wert auf niedrige absolute Umwelt-, Sozial- und Governance-Risiken (ESG). Meine Möglichkeiten zur Veränderung von Investments („Investor Impact“) gewichte ich aber nur relativ niedrig (vgl. Das-Soehnholz-ESG-und-SDG-Portfoliobuch 2023, S. 141ff). Impact möchte ich dabei vor allem über Shareholder Engagement ausüben, also direkte Nachhaltigkeitskommunikation mit Unternehmen.

Andere Anleger, denen Impact- bzw. eigene Veränderungsmöglichkeiten besonders wichtig sind, legen oft viel Wert auf sogenannte Additionalität bzw. Zusätzlichkeit. Das bedeutet, dass die entsprechenden Nachhaltigkeitsverbesserungen nur durch ihre jeweiligen Investments zustande gekommen sind. Wenn ein Anleger einen neuen Solar- oder Windparkt finanziert, gilt das als additional und damit als besonders nachhaltig. Bei Geldanlagen an Börsen werden Wertpapiere nur anderen Anlegern abgekauft und den Herausgebern der Wertpapiere fließt – außer bei relativ seltenen Neuemissionen – kein Geld zu. Der Kauf börsennotierter Anleihen oder Aktien von Solar- und Windparkunternehmen gilt bei Additionalitätsanhängern deshalb nicht als Impact Investment.

Nachhaltige Geldanlage und Asset Allokation: Viel mehr nicht-börsennotierte bzw. alternative Investments und mehr Anleihen?

Eine additionalitätsfokussierte Investmentphilosophie bedeutet demnach im Extremfall, nur noch illiquide zu investieren. Die Asset Allokation wäre radikal anders als heute typische Geldanlagen.

Lieber keine Mehrallokation zu illiquiden Investments?

Aber wenn Additionalität so wichtig ist, dann muss man sich fragen, welche Art von illiquiden Investments wirklich Zusätzlichkeit bedeutet. Dazu muss man Investoren- und Projektimpact trennen. Die Finanzierung eines neuen Windparks ist aus Anlegersicht dann nicht zusätzlich, wenn andere Anleger den Windpark auch alleine finanzieren würden. Das ist durchaus nicht untypisch. Für Infrastruktur- und Private Equity Investments gibt es oft einen sogenannten Kapitalüberhang. Das bedeutet, dass über Fonds sehr viel Geld eingesammelt wurde und um Anlagen in solche Projekte konkurriert.

Selbst wenn nur ein Fonds zur Finanzierung eines nachhaltgien Projektes bereit ist, wäre die Beteiligung an einem solchen Fonds aus Anlegersicht dann nicht additional, wenn alternativ andere Anleger diese Fondsbeteiligung kaufen würden. Nicht nur Fonds renommierter Anbieter haben oft mehr Anfragen von potenziellen Anlegern als sie akzeptieren wollen. Investments in solche Fonds kann man nicht unbedingt als additional ansehen. Klare Additionalität gibt es dagegen für Investments, die kein anderer machen will. Ob solche Investments aber attraktive Performances versprechen, ist fragwürdig.

Illiquide Investments sind zudem längst nicht für alle Anleger geeignet, denn sie erfordern meistens relativ hohe Mindestinvestments. Hinzu kommt, dass man bei illiquiden Investments in der Regel erst nach und nach investiert und Liquidität in Bezug auf Zeitpunkt und Höhe unsichere Kapitalabrufe bereithalten muss. Außerdem sind illiquide meistens erheblich teurer als vergleichbare liquide Investments. Insgesamt haben damit illiquide Investments kaum höhere Renditepotenziale als liquide Investments. Durch die Art ihrer Bewertungen zeigen sie zwar geringe Schwankungen. Sie sind durch ihre hohen Mindestinvestments und vor allem Illiquidität aber teilweise hochriskant.

Hinzu kommt, dass illiquiden Investments ein wichtiger sogenannter Wirkungskanal fehlt, nämlich individuelle Divestmentmöglichkeiten. Während liquide Investments jederzeit verkauft werden können wenn Nachhaltigkeitsanforderungen nicht mehr erfüllt werden, muss man bei illiquiden Investments teilweise sehr lange weiter investiert bleiben. Divestmentmöglichkeiten sind sehr wichtig für mich: Ich habe in den letzten Jahren jeweils ungefähr die Hälfte meiner Wertpapiere verkauft, weil sich ihre Nachhaltigkeit verschlechtert hat (vgl. Divestments: 49 bei 30 Aktien meines Artikel 9 Fonds – Responsible Investment Research Blog (prof-soehnholz.com)).

Nachhaltigkeitsvorteile für (Unternehmens-)Anleihen gegenüber Aktien?

Auch liquide Anlagesegmente können sich in Bezug auf Impactmöglichkeiten unterscheiden. Für Aktien kann man Stimmrechte ausüben (Voting), für Anleihen und andere Anlagesegmente nicht. Allerdings finden nur selten Aktionärsversammlungen statt, zu denen man Stimmrechte ausüben kann. Zudem stehen nur selten umfassende Nachhaltigkeitsveränderungen zur Abstimmung. Falls das dennoch der Fall ist, werden sie meistens abgelehnt (vgl. 2023 Proxy Season Review – Minerva-Manifest).

Ich bin überzeugt, dass Engagement im engeren Sinn wirkungsvoller sein kann als Stimmrechtsausübung. Und direkte Diskussionen mit Unternehmen und Organisationen, um diese nachhaltiger zu machen, sind auch für Käufer von Anleihen möglich.

Unabhängig von der Frage der Liquidität bzw. Börsennotiz könnten nachhaltige Anleger Kredite gegenüber Eigenkapital bevorzugen, weil Kredite speziell für soziale und ökologische Projekte vergeben werden können. Außerdem können Auszahlungen von der Erreichung von nachhaltigen Meilensteinen abhängig gemacht werden können. Letzteres kann bei Private Equity Investments aber ebenfalls gemacht werden, nicht jedoch bei börsennotierten Aktieninvestments. Wenn ökologische und soziale Projekte aber auch ohne diese Kredite durchgeführt würden und nur traditionelle Kredite ersetzen, relativiert sich der potenzielle Nachhaltigkeitsvorteil von Krediten gegenüber Eigenkapital.

Allerdings werden Kredite meist mit konkreten Rückzahlungszeiten vergeben. Kurz laufende Kredite haben dabei den Vorteil, dass man öfter über die Wiederholung von Kreditvergaben entscheiden kann als bei langlaufenden Krediten, sofern man sie nicht vorzeitig zurückbezahlt bekommen kann. Damit kann man aus einer als nicht nachhaltig genug erkannter Kreditvergabe meistens eher aussteigen als aus einer privaten Eigenkapitalvergabe. Das ist ein Nachhaltigkeitsvorteil. Außerdem kann man kleinere Kreditnehmer und Unternehmen wohl besser nachhaltig beeinflussen, so dass zum Beispiel Staatsanleihen weniger Nachhaltigkeitspotential als Unternehmenskredite haben, vor allem wenn es sich dabei um relativ kleine Unternehmen handelt.

In Bezug auf Immobilien könnte man annehmen, dass Kredite oder Eigenkapital für oft dringend benötigte Wohn- oder Sozialimmobilien als nachhaltiger gelten können als für Gewerbeimmobilien. Ähnliches gilt für Sozialinfrastruktur gegenüber manch anderen Infrastruktursegmenten. Andererseits kritisieren manche Marktbeobachter die sogenannte Finanzialisierung zum Beispiel von Wohnimmobilien (vgl. Neue Studie von Finanzwende Recherche: Rendite mit der Miete) und plädieren grundsätzlich für öffentliche statt private Investments. Selbst Sozialkredite wie Mikrofinanz im ursprünglichen Sinn wird zumindest dann kritisiert, wenn kommerzielle (Zins-)Interessen zu stark werden und private Verschuldungen zu stark steigen.

Während nachwachsende Rohstoffe nachhaltig sein können, gelten nicht industriell genutzte Edelmetalle aufgrund der Abbaubedingungen meistens als nicht nachhaltig. Kryptoinvestments werden aufgrund fehlender Substanz und hoher Energieverbräuche meistens als nicht nachhaltig beurteilt.

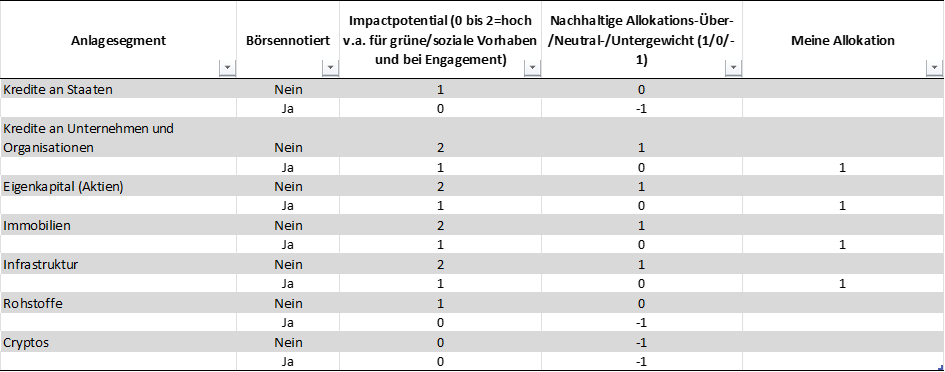

Bei der Annahme von potenzieller Additionalität für illiquide Investments und Wirkung vor allem über Investments mit ökologischem bzw. sozialem Bezug kann man zu der folgenden vereinfachten Anlagesegmentbeurteilung aus Nachhaltigkeitssicht kommen:

Nachhaltige Geldanlage: Potenzielle Gewichtung von Anlagesegmenten bei Annahme von Additionalität für illiquide Investmentsund meine Allokation

Quelle: Eigene Darstellung

Anleger sollten sich ihre eigene derartige Klassifikation erstellen, weil diese entscheidend für ihre jeweilige nachhaltige Asset Allokation ist. Unter Berücksichtigung von Mindestkapitaleinsatz und Kosten sowie Divestment- und Engagementmöglichkeiten investiere ich zum Beispiel nur in börsennotierte Investments. Bei einem Multi-Milliarden Vermögen mit direkten Nachhaltigkeits-Einflussmöglichkeiten auf Beteiligungen würde ich zusätzliche illiquide Investments aber in Erwägung ziehen. Insgesamt kann strenge Nachhaltigkeit also auch zu wesentlich geringerer Diversifikation über Anlageklassen führen.

Nachhaltige Geldanlage und Manager-/Fondsselektion: Wieder mehr aktive Investments?

Wissenschaftliche Forschung zeigt, dass aktives Portfoliomanagement meistens geringe Renditen und oft auch höhere Risiken als passive Investments einbringt. Mit sehr günstigen ETFs kann man in tausende von Wertpapieren investieren. Es ist deshalb kein Wunder, dass in den letzten Jahren sogenannte passive Investments immer beliebter geworden sind.

Diversifikation gilt oft als der einzige „Free Lunch“ der Kapitalanlage. Aber Diversifikation hat oft keinen nennenswerten Einfluss auf Renditen oder Risiken. Anders ausgedrückt: Mit mehr als 20 bis 30 Wertpapieren aus unterschiedlichen Ländern und Branchen sind keine besseren Renditen und auch kaum niedrigere Risiken zu erwarten als mit hunderten von Wertpapieren. Anders ausgedrückt: Der Grenznutzen zusätzlicher Diversifikation nimmt sehr schnell ab.

Aber wenn man aber mit den nachhaltigsten 10 bis 20 Wertpapiern startet und weiter diversifiziert, kann die durchschnittliche Nachhaltigkeit erheblich sinken. Das bedeutet, dass konsequent nachhaltige Geldanlageportfolios eher konzentriert als diversifiziert sein sollten. Konzentration hat auch den Vorteil, dass Stimmrechtsausübungen und andere Formen von Engagement einfacher und kostengünstiger werden. Divestment-Androhungen können zudem wirkungsvoller sein, wenn viel Anlegergeld in nur wenige Wertpapiere investiert wird.

Nachhaltigkeitspolitiken können sehr unterschiedlich ausfallen. Das zeigt sich unter anderem bei den vielen möglichen Ausschlüssen von potenziellen Investments. So kann man zum Beispiel Tierversuche in juristisch vorgeschriebene, medizinisch nötige, kosmetische und andere unterscheiden. Manche Anleger möchten alle Tierversuche konsequent ausschließen. Andere wollen weiterhin in Pharmaunternehmen investieren und schließen deshalb vielleicht nur „andere“ Tierversuche aus. Und Anleger, welche die Transition von wenig nachhaltigen Unternehmen zum Beispiel der Ölbranche zu mehr Nachhaltigkeit fördern wollen, werden explizit in Ölunternehmen investieren (vgl. ESG Transition Bullshit? – Responsible Investment Research Blog (prof-soehnholz.com)).

Indizes enthalten oft sehr viele Wertpapiere. Konsequente Nachhaltigkeit spricht aber für Investments in konzentrierte, individuelle und damit meist indexabweichende aktiv gemanagte Portfolios. Dabei ist aktiv nicht im Sinne von viel Handel gemeint. Um über Stimmrechtsausübungen und andere Engagementformen Einfluss ausüben zu können, sind eher längere als kürzere Haltedauern von Investments sinnvoll.

Immer noch nicht genug konsequent nachhaltige ETF-Angebote

Bei der Gründung meines eigenen Unternehmens Anfang 2016 war ich wahrscheinlich weltweit der erste Anbieter eines Portfolios aus möglichst konsequent nachhaltigen ETFs. Aber auch die nachhaltigsten ETFs waren mir nicht nachhaltig genug. Grund waren vor allem unzureichende Ausschlüsse und die fast ausschließliche Nutzung von aggregierten Best-in-Class ESG-Ratings. Ich habe aber hohe Mindestanforderungen an E, S und G separat (vgl. Glorreiche 7: Sind sie unsozial? – Responsible Investment Research Blog (prof-soehnholz.com). Ich interessiere mich auch nicht für die am besten geraten Unternehmen innerhalb aus Nachhaltigkeitssicht unattraktiven Branchen (Best-in-Class). Ich möchte branchenunabhängig in die am besten geraten Aktien investieren (Best-in-Universe). Dafür gibt es aber auch heute noch keine ETFs. Außerdem gibt es sehr wenige ETFs, die strikte ESG-Kriterien nutzen und zusätzlich SDG-Vereinbarkeit anstreben.

Auch in den in besonders konsequent nachhaltigen globalen Socially Responsible Paris Aligned Benchmarks befinden sich noch mehrere hundert Aktien aus sehr vielen Branchen und Ländern. Aktive globale nachhaltige Fonds gibt es dagegen schon mit nur 30 Aktien, also potenziell erheblich nachhaltiger (vgl. 30 stocks, if responsible, are all I need – Responsible Investment Research Blog (prof-soehnholz.com)).

Emittenten nachhaltiger ETFs üben oft nachhaltige Stimmrechtsausübungen und sogar Engagement aus, wenn auch nur in geringem Umfang. Das machen die meisten Anbieter aktiver Investments aber auch nicht besser (vgl. z.B. 2023 Proxy Season Review – Minerva-Manifest). Indexfolgende Investments nutzen aber typischerweise den Impactkanal Divestments nicht, weil sie Indizes möglichst direkt nachbilden wollen.

Nachhaltige Geldanlage und Wertpapierselektion: Weniger Standardprodukte und mehr individuelle Mandate oder Direct Indexing?

Wenn es keine ETFs gibt, die nachhaltig genug sind, sollte man sich aktiv gemanagte Fonds suchen, nachhaltige Mandate an Vermögensverwalter vergeben oder seine Portfolios selbst entwickeln. Aktiv gemanagte konzentrierte Fonds mit strengem ESG plus Impactansatz sind aber noch sehr selten. Das gilt auch für Vermögensverwalter, die solche Mandate umsetzen könnten. Außerdem werden für maßgeschneiderte Mandate oft hohe Mindestanlagen verlangt. Individuelle nachhaltige Portfolioentwicklungen werden dagegen zunehmend einfacher.

Basis-Nachhaltigkeitsdaten werden aktuell von zahlreichen Anbietern für Privatanleger kostengünstig oder sogar kostenlos angeboten. Finanztechnische Entwicklungen wie Discount-(Online-)Broker, Direct Indexing und Handel mit Bruchstücken von Wertpapieren sowie Stimmrechtsausübungstools helfen bei der effizienten und nachhaltigen Umsetzung von individuellen Portfolios. Schwierigkeiten bereiten dabei eher die Vielfalt an Investmentmöglichkeiten und mangelnde bzw. schwer zu beurteilende Datenqualität.

Ideal wäre, wenn Anleger auf Basis eines kuratierten Universums von besonders nachhaltigen Wertpapieren zusätzlich eigene Nachhaltigkeitsanforderungen berücksichtigen können und dann automatisiert in ihren Depots implementieren und rebalanzieren lassen (vgl. Custom ESG Indexing Can Challenge Popularity Of ETFs (asiafinancial.com). Zusätzlich könnten sie mit Hilfe moderner Tools ihre Stimmrechte nach individuellen Nachhaltigkeitsvorstellungen ausüben. Direkte Nachhaltigkeitskommunikation mit den Wertpapieremittenten kann durch den Plattformanbieter erfolgen.

Risikomanagement: Viel mehr Tracking-Error und ESG-Risikomonitoring?

Für nachhaltige Geldanlagen kommen zusätzlich zu traditionellen Risikokennzahlen Nachhaltigkeitskennzahlen hinzu, zum Beispiel ESG-Ratings, Emissionswerte, Principal Adverse Indicators, Do-No-Significant-Harm-Informationen, EU-Taxonomievereinbarkeit oder, wie in meinem Fall, SDG-Vereinbarkeiten und Engagementerfolge.

Nachhaltige Anleger müssen sich entscheiden, wie wichtig die jeweiligen Kriterien für sie sind. Ich nutze Nachhaltigkeitskriterien nicht nur für das Reporting, sondern auch für mein regelgebundenes Risikomanagement. Das heißt, dass ich Wertpapiere verkaufe, wenn ESG- oder SDG-Anforderungen nicht mehr erfüllt werden.

Die von mir genutzten ESG-Ratings messen Umwelt-, Sozial- und Unternehmensführungsrisiken. Diese Risiken sind heute schon wichtig und werden künftig noch wichtiger, wie man zum Beispiel an Greenwashing- und Reputationsrisiken sehen kann. Deshalb sollten sie in keinem Risikomanagement fehlen. SDG-Anforderungserfüllung ist hingegen nur für Anleger relevant, denen wichtig ist, wie nachhaltig die Produkte und Services ihrer Investments sind.

Stimmrechtsausübungen und Engagement wurden bisher meistens nicht für das Risikomanagement genutzt. Das kann sich künftig jedoch ändern. Ich prüfe zum Beispiel, ob ich Aktien bei unzureichender Reaktion auf mein Engagement verkaufen sollte. Eine unzureichende Engagementreaktion von Unternehmen weist möglicherweise darauf hin, dass Unternehmen nicht auf gute Vorschläge hören und damit unnötige Risiken eingehen, die man durch Divestments vermeiden kann.

Traditionelle Geldanleger messen Risiko oft mit der Abweichung von der Soll-Allokation bzw. Benchmark. Wenn die Abweichung einen vorher definierten Grad überschreitet, müssen viele Portfolios wieder benchmarknäher ausgerichtet werden. Für nachhaltige Portfolios werden dafür auch nachhaltige Indizes als Benchmark genutzt. Wie oben erläutert, können Nachhaltigkeitsanforderungen aber sehr individuell sein und es gibt meiner Ansicht nach viel zu wenige strenge nachhaltige Benchmarks. Wenn man besonders nachhaltig anlegen möchte, muss man dementsprechend höhere statt niedrigere Benchmarkabweichungen (Tracking Error) haben bzw. sollte ganz auf Tracking Error Kennzahlen verzichten.

Nachhaltigkeit kann also sowohl zu neuen Risikokennzahlen führen als auch alte in Frage stellen und damit auch zu einem erheblich anderen Risikomanagement führen.

Nachhaltige Geldanlage – Zusammenfassung und Ausblick: Viel mehr Individualität?

Individuelle Nachhaltigkeitsanforderungen spielen eine sehr wichtige Rolle für die Allokation auf Anlagesegmente, die Manager- bzw. Fondsselektion, die Positionsselektion und auch das Risikomanagement. Strenge Nachhaltigkeit kann zu stärkeren Unterschieden zwischen Geldanlagemandaten und radikalen Änderungen gegenüber traditionellen Mandaten führen: Geringere Diversifikation über Anlageklassen, mehr illiquide Investments für Großanleger, mehr Projektfinanzierungen, mehr aktive statt passive Mandate, erheblich höhere Konzentration innerhalb der Anlagesegmente und ein anderes Risikomanagement mit zusätzlichen Kennzahlen und erheblich geringerer Benchmarkorientierung.

Manche Analysten meinen, nachhaltige Geldanlage führt zu höheren Risiken, höheren Kosten und niedrigeren Renditen. Andere erwarten zukünftig überproportional hohe Anlagen in nachhaltige Investments. Das sollte zu einer besseren Performance solcher Investments führen. Meine Einstellung: Ich versuche so nachhaltig wie möglich zu investieren und erwarte dafür mittelfristig eine marktübliche Rendite mit niedrigeren Risiken im Vergleich zu traditionellen Investments.

Alternatives: Thematic investments can take up (part) of the allocation which alternative investments should have had in the past. The main reason is a stricter focus on responsible investments. Here I explain, why I support this development:

Extensive alternative and responsible investment experience

I started my financial services career trying to select the best private equity funds worldwide. Soon, I also covered hedge funds, real estate funds and infrastructure funds. In my current multi-asset portfolios, alternatives have a share between a quarter and a third of the portfolios.

In 2015, I developed three innovative ETF-Portfolios. One passively diversified multi-asset portfolio, one pure alternative investment portfolio and one ESG portfolio. The multi-asset ETF-portfolio and the ESG ETF-portfolio will be continued whereas I decided to stop the active offer of my alternatives ETF-Portfolio and will focus on my (multi-theme) SDG ETF-portfolio, instead. I follow a similar approach by replacing my direct listed alternatives ESG-portfolios with SDG-aligend investments.

My traditional multi-asset allocations will not change

My rather large allocation to alternatives is based on scientific studies of aggregated asset allocations of investors worldwide. I use ETFs not only for traditional equity and bond allocations but also for alternative investments. I have documented this most-passive asset allocation approach in detail in my Soehnholz ESG and SDG portfolio book. This approach is and will be applied to my traditional (non-ESG) Weltmarkt ETF-Portfolio and to my multi asset ESG ETF-Portfolio also in the years to come.

Stand-alone alternatives portfolios scrapped from my offering

There are two reasons for my decision to stop offering stand-alone alternatives portfolios: First, I want to focus on even stricter responsible investing and second, I could not find many investors for my “alternatives” portfolios.

The alternatives portfolios were offered to diversify traditional and ESG investment portfolios and I still think that this makes a lot of sense. Unfortunately, the returns of most alternatives market segments lagged the ones of traditional large-cap equities more or less since the start of my portfolios in 2016/2017. And low returns have not been good for sales.

It may well be that the timing of my decision is bad and that market segments such as listed (ESG) infrastructure and (ESG) real estate will perform especially well in the (near) future. But SDG-aligned investments did not perform well, either (see ESG gemischt, SDG schlecht: 9-Monatsperformance 2023 – Responsible Investment Research Blog (prof-soehnholz.com). I expect that they may recover soon. Performance, therefore, did not play a role in my decision.

The reason is, that I want to focus even more than in the past on responsible investments. Therefore, stopping the active offer of my „non-ESG“ alternatives ETF-portfolio should be obvious. But I will also stop to actively offer my direct listed real estate ESG and my listed infrastructure ESG portfolio.

I started similar portfolios at my previous employer in 2013 when there were no such products available in Germany. In 2016, with my own company, I began to offer such portfolios with much stricter ESG-criteria. I could find enough REITs and listed real estate stocks. For listed infrastructure, even though I extended my ideal definition from core infrastructure to also include social infrastructure and infrastructure related companies, I struggled to find 30 companies worldwide which fulfilled my responsibility requirements.

Thematic SDG-aligned portfolios can fill the “alternatives” allocation

But I will not give up on allocations to alternative investments. In the future, most of my actively offered portfolios will be SDG-aligned. I also use ESG-selection criteria in addition to SDG-alignment for all of these portfolios. And my SDG-aligned portfolios have significant exposures to “alternative” investment segments including green and social real estate and infrastructure.

My SDG ETF-Portfolio, for example, currently includes 10 Article 9 ETFs (see Drittes SDG ETF-Portfolio: Konform mit Art. 9 SFDR – Responsible Investment Research Blog (prof-soehnholz.com)). Several of these ETFs invest in infrastructure (e.g. the Clean Water, Clean Energy and Smart City Infrastructure ETF). Two others are purely real estate focused. In addition, my SDG-ETFs are selected as portfolio-diversifiers and typically include a significant number of small cap investments which often have “private equity like” characteristics. Also, SDG-aligned ETF are only admitted for my portfolios if they have a low country- and company-overlap with traditional indices.

And my direct Global Equities ESG SDG portfolios and my mutual fund include about 20% “responsible” infrastructure and 7% social (healthcare and senior housing) real estate stocks in September 2023. In addition, almost half of the stocks in the portfolio are small cap investments (compare Active or impact investing? – (prof-soehnholz.com)).

Both ETF- and direct SDG-aligned portfolios thus can diversify most traditional (large-cap) portfolios. In addition, I will offer investors the ability to easily create bespoke SDG-aligned ESG-portfolios which may well focus on “alternatives”.

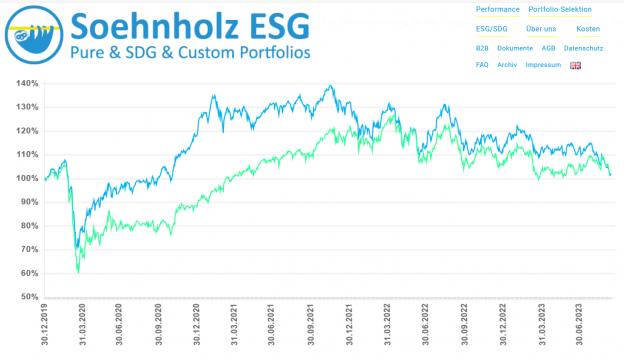

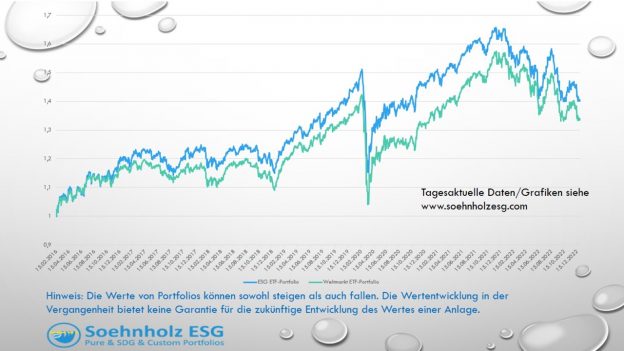

Even the performance of my Alternatives ETF- (green in the chart above) and the SDG-ETF portfolio (blue) have been similar for quite some time.

ESG gemischt: Vereinfacht zusammengefasst haben meine nachhaltigen ESG-Portfolios in den ersten 9 Monaten 2023 ähnlich rentiert wie vergleichbare traditionelle aktiv gemanagte Fonds bzw. traditionelle ETFs. Allerdings liefen die SDG-fokussierte (Multi-Themen) und die Trendfolgeportfolios schlecht. Im Jahr 2022 hatten dagegen besonders meine Trendfolge und SDG-Portfolios gut rentiert (vgl. SDG und Trendfolge: Relativ gut in 2022 – Responsible Investment Research Blog (prof-soehnholz.com)).

Traditionelles passive Allokations-ETF-Portfolios gut

Das nicht-nachhaltige Alternatives ETF-Portfolio hat in 2023 bis September 2023 0,2% gewonnen. Dafür hat das regelbasierte „most passive“ Multi-Asset Weltmarkt ETF-Portfolio mit +3,7% trotz seines hohen Anteils an Alternatives relativ gut abgeschnitten, denn die Performance ist sogar etwas besser als die aktiver Mischfonds (+3,2%).

ESG gemischt: Nachhaltige ETF-Portfolios

Vergleichbares gilt für das ebenfalls breit diversifizierte ESG ETF-Portfolio mit +3,5%. Das ESG ETF-Portfolio ex Bonds lag mit +5,4% aufgrund des hohen Alternatives- und geringeren Tech-Anteils erheblich hinter den +10,6% traditioneller Aktien-ETFs. Das ist aber ganz ähnlich wie die +5,3% aktiv gemanagter globaler Aktienfonds. Das ESG ETF-Portfolio ex Bonds Income verzeichnete ein etwas geringeres Plus von +4,3%. Das ist etwas schlechter als die +4,8% traditioneller Dividendenfonds.

Mit -1,1% schnitt das ESG ETF-Portfolio Bonds (EUR) im Vergleich zu -2,2% für vergleichbare traditionelle Anleihe-ETFs relativ gut ab. Anders als in 2022 hat meine Trendfolge mit -4,9% für das ESG ETF-Portfolio ex Bonds Trend nicht gut funktioniert.

Das aus thematischen Aktien-ETFs bestehende SDG ETF-Portfolio lag mit -5,4% stark hinter traditionellen Aktienanlagen zurück und das SDG ETF-Trendfolgeportfolio zeigt mit -13.8% eine sehr schlechte Performance.

Direkte pure ESG und SDG-Aktienportfolios

Das aus 30 Aktien bestehende Global Equities ESG Portfolio hat +7,1% gemacht und liegt damit etwa besser als traditionelle aktive Fonds (+5,3%) aber hinter traditionellen Aktien-ETFs, was vor allem an den im Portfolio nicht vorhandenen Mega-Techs lag. Das nur aus 5 Titeln bestehende Global Equities ESG PortfolioS war mit +6,6% etwas schlechter, liegt aber seit dem Start in 2017 immer noch vor dem 30-Aktien Portfolio.

Das Infrastructure ESG Portfolio hat -8,7% gemacht und liegt damit erheblich hinter den -5,3% traditioneller Infrastrukturfonds und den -3,8% eines traditionellen Infrastruktur-ETFs. Das Real Estate ESG Portfolio hat dagegen nur -1,5% verloren, während traditionelle globale Immobilienaktien-ETFs -3,6% und aktiv gemanagte Fonds -3,9% verloren haben. Das Deutsche Aktien ESG Portfolio hat bis September +2,5% zugelegt. Das wiederum liegt erheblich hinter aktiv gemanagten traditionellen Fonds mit +6,9% und nennenswert hinter vergleichbaren ETFs mit +4,9%.

Das auf soziale Midcaps fokussierte Global Equities ESG SDG hat mit -8,6% im Vergleich zu allgemeinen Aktienfonds sehr schlecht abgeschnitten. Das Global Equities ESG SDG TrendPortfolio hat mit -14,2% – wie die anderen Trendfolgeportfolios –besonders schlecht abgeschnitten. Das noch stärker auf Gesundheitswerte fokussierte Global Equities ESG SDG Social Portfolio hat dagegen mit +3,8% im Vergleich zum Beispiel zu Gesundheitsfonds (-3,2%) ziemlich gut abgeschnitten.

Investmentfondsperformance

Mein FutureVest Equity Sustainable Development Goals R Fonds, der am 16. August 2021 gestartet ist, zeigt nach einem sehr guten Jahr 2022 mit -8,1% eine starke Underperformance gegenüber traditionellen Aktienmärkten. Das liegt vor allem an der Branchenzusammensetzung des Portfolios (weitere Informationen wie z.B. auch den aktuellen detaillierten Engagementreport siehe FutureVest Equity Sustainable Development Goals R – DE000A2P37T6 – A2P37T). Mehrere der Portfoliobestandteile sind nach klassischen Kennzahlen teilweise stark unterbewertet.

Climate investment research: 11x new research on digital productivity, crimes, ESG fees, green home bias, disclosure, infrastructure, brown news, ECB impact, shareholder engagement, and public-private deals

Social and ecological research

Digital productivity limits: Digitalisation and productivity: gamechanger or sideshow? by Robert Anderton, Vasco Botelho, Paul Reimers as of March 9th, 2023 (#26): „We use a large balance sheet panel dataset comprising more than 19 million European firm-level observations … the firm that exhibits on average a higher share of investment in digital technologies will exhibit a faster rate of TFP (Soe: total factor productivity) growth … Digitalisation does not seem to have relatively stronger impacts on the productivity of frontier firms compared to laggards, nor does it help to turn laggards into frontier firms. … Digital technologies … seem more like a sideshow for most firms, who attempt to be increasingly digital but are not able to adequately reap its productivity gains” (abstract).

Pollution leads to crimes:Symptom or Culprit? Social Media, Air Pollution, and Violence by Xinming Du as of March 9th, 2023 (#6): „… Together with higher air pollution, I find more aggressive behaviors both online and offline, as well as worse health outcomes near refineries. A one standard deviation increase in surrounding VOCs (Sö: volatile organic compounds) leads to 0.16 more hate crimes against Black people and 0.23 more hospital visits per thousand people each day. … On days with pollution spikes, surrounding areas see 30% more offensive and racist tweets and 12% more crimes; those geographically distant but socially networked regions also see offensive and racist tweets increase by 3% and more crimes by 4.5% …” (abstract).

Responsible and climate investment research

Higher ESG fees: Capitalists or fiduciary conscious agents? ESG mutual fund fees and investor sophistication by Wei Wei and Anna (Ania) Zalewska as of March 16th, 2023 (#19): “We use a sample of 2,055 U.S. equity mutual funds … and find that fund families do exploit retail ESG investor’s low performance sensitivity when setting fees of ESG funds. In contrast, we find no evidence of such practices in the sample of institutional funds. Moreover, we find that the exploitative fee setting practices observed in the retail sample are driven by marketing fees and not by operating fees“ (abstract).

SDG und Trendfolge: Während ESG ETF-Portfolios nicht so gut abschnitten, waren SDG und Trendfolgeportfolios relativ gut. Hier sind die Renditen meiner 2 traditionellen und 15 nachhaltigen Modellportfolios und meines Fonds:

Traditionelle most-passive ETF-Portfolios

Das nicht-nachhaltige regelbasierte Weltmarkt ETF-Portfolio hat in 2022 -15% verloren. Das ist schlechter als aktive Mischfonds, die etwa -12% verloren haben. 2021 war der Vorsprung mit +18% für das Weltmarkt ETF-Portfolio gegenüber +10% für Mischfonds jedoch erheblich. Das ebenfalls nicht-nachhaltige Alternatives ETF-Portfolio hat mit -12% (+36% in 2021) wie traditionelle Aktienindizes abgeschnitten (-13% für einen globalen Aktienindex-ETF).

ESG und SDG ETF-Portfolios: SDG und Trendfolge gut

Das relativ breit gestreute ESG ETF-Portfolio schnitt 2022 mit -15% wie das traditionelle Weltmarktportfolio und damit ebenfalls etwas schlechter als traditionelle aktive Mischfonds (-12%) ab. In 2021 war es mit +12% aber besser als solche Mischfonds (+10%).

Das ESG ETF-Portfolio ex Bonds hat 2022 -18% verloren. Traditionelle Aktien-ETFs lagen mit -13% erheblich besser (2021: +21% und +25%). Traditionelle aktive Aktienfondsmanager waren mit -15% ebenfalls besser (2021 +23%). Das ESG ETF-Portfolio ex Bonds Income rentierte mit -17% (2021: +23%) erheblich schlechter als aktive traditionelle Dividendenfonds mit -11% (+26%). Dagegen hat sich das ESG ETF-Portfolio ex Bonds Trend mit -8% (2021: 16%) wiederum viel besser als aktive Mischfonds mit -12% gehalten (+10% in 2021).

Das ESG ETF-Portfolio Bonds (EUR) hat 2022 mit -13% etwas schlechter abgeschnitten als traditionelle Anleihe-ETFs (-10%), nachdem die Performance in 2021 mit -3% vergleichbar war.

Das aus thematischen Aktien-ETFs bestehende SDG ETF-Portfolio hat 2022 mit -16% (2021: +12%) schlechter als traditionelle Aktienindizes (-13%) rentiert. Das SDG ETF-Trendfolgeportfolio hat mit -9% (2021: +8%) dagegen viel besser performt als aktive Mischfonds (-12%).

Direkte pure ESG und SDG Aktienportfolios: SDG und Trendfolge gut

In 2022 hat das aus 30 Aktien bestehende Global Equities ESGPortfolio mit -13% (2021: +20%) so abgeschnitten wie traditionelle Aktien-ETFs (-13%) und erheblich besser als das viel stärker diversifizierte ESG ETF-Portfolio ex Bonds (-18%). Gegenüber aktiv gemanagten traditionellen Aktienfonds (-15% nach +23% im Vorjahr) ist die Rendite in 2022 ebenfalls etwas besser. Das aus nur aus 5 Titeln bestehende Global Equities ESG PortfolioS hat mit -15% in 2022 etwas schlechter abgeschnitten. Aber mit den +32% aus 2021 liegt es weiter hervorragend im Performancevergleich.

Das Infrastructure ESG Portfolio hat -10% verloren (2021: +6%) und liegt damit weiter stark hinter traditionellen Infrastrukturportfolios (-5% für aktive Fonds und -2% für ETFs) zurück. Das liegt vor allem daran, dass im ESG-Portfolio Infrastruktur für und Energieerzeugung mit fossilen Energieträgern ausgeschlossen sind.

Der Real Estate ESG Portfolio hat 2022 -26% (+23% in 2021) verloren. Das ist schlechter als traditionelle passive Immobilienaktienportfolios (-23%) und erheblich schlechter als traditionelle aktive Immobilienaktienfonds (-17%).

Das Deutsche Aktien ESG Portfolio hat 2022 -23% (+21% in 2021) verloren. Das ist vergleichbar mit traditionellen passiven Benchmarks (-22%) aber erheblich schlechter als aktive Deutschlandfonds (-17%). Zusammen mit dem Vorjahr liegt mein nachhaltiges Portfolio im Renditevergleich aber auf einem ähnlichen Niveau.

Das auf soziale Midcaps fokussierte Global Equities ESG SDG hat -9% erzielt (+22% in 2021), also erheblich besser als andere globale Aktienportfolios (-15%). Das Global Equities ESG SDG TrendPortfolio konnte mit -10% (+14,5% in 2021) besser abschneiden als traditionelle Mischfonds (-12%), nachdem es auch im Vorjahr schon vorne lag. Das Global Equities ESG SDG Social Portfolio wurde erst am 21. Januar gestartet und wird deshalb in diesem Vergleich noch nicht berücksichtigt. Die ersten Monate sind insgesamt ähnlich wie beim Global Equities ESG SDG Portfolio gelaufen .

Mein FutureVest Equity Sustainable Development Goals R Fonds, der am 16. August 2021 gestartet ist, hat in 2022 -9% verloren und liegt damit ebenfalls im Wettbewerbsvergleich gut, vor allem im Vergleich zu aktiv gemanagten Aktienfonds (-15%). Das gilt auch für die Volatilität von 14% und den maximalen zwischenzeitlichen Verlust von 14% (vgl. auch Mein Artikel 9 Fonds: Noch nachhaltigere Regeln – Responsible Investment Research Blog (prof-soehnholz.com)).

Fazit: SDG, Trendfolge und mein Fonds besonders gut

Vereinfacht zusammengefasst haben 2022 meine nachhaltigen ETF-Portfolios schlechter rentiert als nicht-nachhaltige Benchmarks. Die beiden nachhaltigen ETF Trendfolgeportfolios haben dagegen erheblich besser als traditionelle Mischfonds abgeschnitten.

Unsustainable bonds? 20x new research on climate risk, real estate, health, Trump, carbon credits, CDS, bank loans, bonds, interest rates, ESG indexing, pensions, gender, infrastructure, private equity, investment apps, ESG fintechs, climate AI by Roland Fuess, Tabea Bucher-Koenen, Paul Pudschedl, Markus Leippold et al.

Social and Ecological Research: Unsustainable bonds?

Longer hot:800,000 Years of Climate Risk by Tobias Adrian, Nina Boyarchenko, Domenico Giannone, Ananthakrishnan Prasad, Dulani Seneviratne, and Yanzhe Xiao as of September 9th, 2022 (#22): “… we study how climate evolves over the past 800,000 years … We find that the temperature-CO2 dynamics are non-linear, so that large deviations in either temperature or CO2 concentrations take a long time to correct … even conditional on the net-zero 2050 scenario, there remains a significant risk of elevated temperatures for at least a further five millennia” (p. 26/27).

Reduce green incentives?The Low-Carbon Rent Premium of Residential Buildings by Angelika Brändle, Roland Füss, Jörg Schläpfer, and Alois Weigand as of September 22nd, 2022 (#53): “The operation of residential real estate accounts for a large part of worldwide greenhouse gas emissions …. we analyze 39,791 rental contracts from 2,438 residential properties in the Switzerland … our results suggest that apartments in low-carbon buildings have higher net rents compared to dwellings which emit more carbon emissions. … the higher willingness-to-pay for low-carbon housing is not decisively driven by a tenant’s higher preference for living in an environmentally-friendly apartment. … based on capitalization rates from 432 transactions, we suggest that the market value is on average higher for carbon neutral apartment properties due to lower expected risk premiums. … incentive structures for sustainable housing have to be carefully evaluated by policy makers as higher market values of low-carbon buildings compensate investors for cutting CO2 emissions” (p. 17/18).

Advert for German investors: “Sponsor” my free research e.g. by buying my Article 9 fund. The minimum investment is around EUR 50. FutureVest Equity Sustainable Development Goals R – DE000A2P37T6 – A2P37T: I focus on social SDGs and midcaps and use best-in-universe as well as separate E, S and G minimum ratings.

ESG overall: >15x new research on fixed income ESG, greenium, insurer ESG investing, sin stocks, ESG ratings, impact investments, real estate ESG, equity lending, ESG derivatives, virtual fashion, bio revolution, behavioral ESG investing

Advert: Check my article 9 SFDR fund FutureVest Equity Sustainable Development Goals (-2,9% YTD). With my most responsible stock selection approach I focus on social SDGs and midcaps and use best-in-universe as well as separate E, S and G minimum ratings.

Continue on page 2 (# indicates the number of SSRN downloads on July 25th):

ESG skeptical: >15x new and skeptical research on ESG and SDG investments, performance, cost of capital, reporting, ratings, impact, bonifications and artificial intelligence

Advert: Check my article 9 SFDR fund FutureVest Equity Sustainable Development Goals. With my most responsible selection approach I focus on social SDGs and midcaps and use best-in-universe as well as separate E, S and G minimum ratings.

Continue on page 2 (# indicates the number of SSRN downloads on July 5th):