Konzentration und SDG: In den ersten 9 Monaten 2022 haben meine Portfolios zwar absolut schlecht, aber in vielen Fällen relativ gut performt.

ETF-Portfolios: Nachhaltige ETFs oft ähnlich wie aktive traditionelle Fonds

Das nicht-nachhaltige regelbasierte Weltmarkt ETF-Portfolio hat in den ersten 9 Monaten 2022 -14,2% verloren. Das ist leicht besser als aktive Mischfonds, die etwa -14,7% verloren haben. 2021 war der Vorsprung mit +17,9% gegenüber +9,5% noch erheblich höher. Das ebenfalls nicht-nachhaltige Alternatives ETF-Portfolio hat mit -12,6% (+35,8% in 2021) etwas besser als traditionelle Aktienindizes (-13,2% für einen globalen Aktienindex-ETF) abgeschnitten.

Das relativ breit gestreute ESG ETF-Portfolio schneidet in den ersten 9 Monaten 2022 mit -14,3% sehr ähnlich wie das traditionelle Weltmarktportfolio und wie aktive Mischfonds ab. In 2021 war es mit +12,2% aber nennenswert besser als aktive Mischfonds.

Das ESG ETF-Portfolio ex Bonds hat in den ersten 9 Monaten 2022 -19,4% verloren. Traditionelle Aktien-ETFs lagen mit -13,2% erheblich besser (2021 +21,4% und +25,4%). Traditionelle aktive Aktienfondsmanager waren mit -17,4% ebenfalls etwas besser (2021 +23,2%). Das ESG ETF-Portfolio ex Bonds Income rentierten mit -18,5% (2021: +23%) erheblich schlechter als aktive traditionelle Dividendenfonds mit -7,9% (+26,3%). Dagegen hat sich das ESG ETF-Portfolio ex Bonds Trend mit -3,5% (2021: 16%) wiederum viel besser als aktive Mischfonds gehalten (-14,7% und +9,5% in 2021).

Das ESG ETF-Portfolio Bonds (EUR) hat in den ersten neun Monaten 2022 mit -13,2% etwas besser abgeschnitten als traditionelle Anleihe-ETFs (-14,3%), nachdem die Performance in 2021 mit -2,8% vergleichbar war.

Das aus thematischen Aktien-ETFs bestehende SDG ETF-Portfolio hat in den ersten 9 Monaten mit -14,2% (2021: +11,9%) etwas schlechter als traditionelle Aktienindizes (-13,2%) abgeschnitten. Das SDG ETF-Trendfolgeportfolio hat mit -4,6% (2021: +7,5%) dagegen viel besser performt als aktive Mischfonds.

Pure ESG und SDG Aktienportfolios: Konzentration und SDG sind relativ gut

In den ersten 9 Monaten 2022 hat das aus 30 Aktien bestehende Global Equities ESG Portfolio mit -17% (2021: +19,8%) nennenswert schlechter abgeschnitten als traditionelle Aktien-ETFs (-13,5%) aber besser als das erheblich stärker diversifizierte ESG ETF-Portfolio ex Bonds (-19,4%). Gegenüber aktiv gemanagten traditionellen Fonds (-17,4% nach +23,2% im Vorjahr) ist die Rendite aber etwas besser. Das aus nur aus 5 Titeln bestehende Global Equities ESG Portfolio S hat mit -17,4% etwas vergleichbar abgeschnitten. Aber mit den +32,1% aus 2021 liegt es weiter hervorragend im Performancevergleich.

Das Infrastructure ESG Portfolio hat -12,5% verloren (2021: +6,3%) und liegt damit weiter stark hinter traditionellen Infrastrukturportfolios (-3,5% für aktive Fonds und +1% für ETFs) zurück. Das liegt vor allem daran, dass Infrastruktur für und Energieerzeugung mit fossilen Energieträgern ausgeschlossen sind.

Der Real Estate ESG Portfolio hat in den ersten 9 Monaten 2022 -30,4% (+22,9% in 2021) verloren. Das ist ähnlich wie traditionelle passive Immobilienaktienportfolios (-30%).

Das Deutsche Aktien ESG Portfolio hat in den ersten neun Monaten 2022 -33,8% (+21% in 2021) verloren. Das ist schlechter als vergleichbare traditionelle passive Benchmarks (-30,8%) bzw. aktive Fonds (-28,9%). Zusammen mit dem Vorjahr liegt mein nachhaltiges Portfolio im Renditevergleich aber auf einem ähnlichen Niveau.

Das auf soziale Midcaps fokussierte Global Equities ESG SDG hat -13,1% erzielt (+22% in 2021), also erheblich besser als andere globale Aktienportfolios. Das Global Equities ESG SDG Trend Portfolio konnte mit -7,6% (+14,5% in 2021) wesentlich besser abschneiden als traditionelle Mischfonds, nachdem es auch im Vorjahr schon vorne lag. Das Global Equities ESG SDG Social Portfolio wurde erst am 21. Januar gestartet und wird deshalb in diesem Vergleich noch nicht berücksichtigt, die ersten Monate sind jedoch relativ betrachtet sehr gut gelaufen.

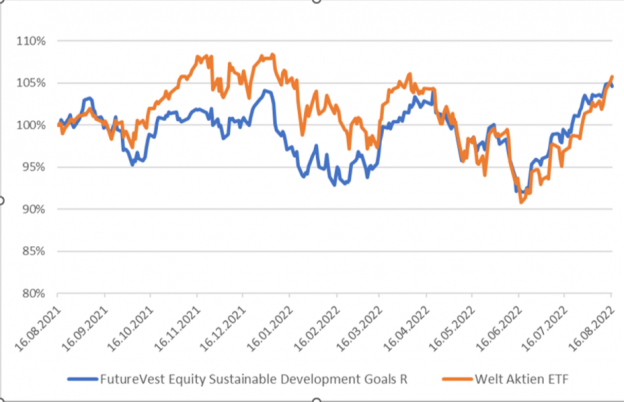

Mein FutureVest Equity Sustainable Development Goals R Fonds, der am 16. August 2021 gestartet ist, hat in den ersten 9 Monaten 2022 -13% verloren und liegt damit ebenfalls im Wettbewerbsvergleich gut, vor allem im Vergleich zu anderen aktiv gemanagten Aktienfonds. Das gilt auch für die Volatilität von 14% und den maximalen zwischenzeitlichen Verlust von 13,8% (vgl. auch Mein Artikel 9 Fonds: Noch nachhaltigere Regeln – Responsible Investment Research Blog (prof-soehnholz.com)),

Fazit

Vereinfacht zusammengefasst haben meine konzentrierten direkten Aktienportfolios (vgl. 30 stocks, if responsible, are all I need – Responsible Investment Research Blog (prof-soehnholz.com) besser als vergleichbare ETF-Portfolios rentiert. Und nachhaltige Portfolios haben zwar schlechter als traditionelle ETF-Portfolios, aber vergleichbar mit aktiv gemanagten traditionellen Fonds performt. Im Einzelnen rentierten das Infrastruktur- und das Deutsche Aktienportfolio relativ schlecht. Relativ gut waren dagegen die Trendfolge und die SDG Portfolios sowie mein FutureVest Fonds.

Anmerkungen:

Die Performancedetails siehe www.soehnholzesg.com und zu allen Regeln und Portfolios siehe Das Soehnholz ESG und SDG Portfoliobuch. Benchmarkquelle: Medianfonds relevanter Morningstar-Peergruppen (Eigene Berechnungen).