Banning dividends: 10x new research on gender wealth, activists, dividends, greenium, correlations, diversification, ChatGPT and investment committees by Charlotte Bartels, Eva Sierminska, Carsten Schroeder, Marcos López de Prado, Bernd Scherer et al. (# indicates the number of SSRN downloads on May 17th, 2023)

Social and ecological research

Gender wealth: Wealth creators or inheritors? Unpacking the gender wealth gap from bottom to top and young to old by Charlotte Bartels, Eva Sierminska and Carsten Schroeder as of April 28th, 2023 (#19): “Our analysis of gender-specific age-wealth profiles revealed that the average gender wealth gap is small up to age 40, then widens, and shrinks after retirement. … men tend to inherit larger sums than women during working life. Women often outlive their male partners and therefore receive large inheritances in old age. But these transfers come too late to be used productively, for instance, to start a business. Against this backdrop, the average gender wealth gap underestimates the inequality of opportunity that men and women have during the active, wealth-creating phase of the life course” (p. 11/12).

Sustainable investment research: Banning dividends?

ESG preferred: ESG Spillovers by Shangchen Li, Hongxun Ruan, Sheridan Titman, and Haotian Xiang as of May 10th (#537): “We study ESG and non-ESG mutual funds managed by overlapping teams. We find that non-ESG mutual funds include more high ESG stocks after the creation of an ESG sibling, and the high ESG stocks they select exhibit superior performance. The low ESG stocks selected by ESG funds also exhibit superior performance and despite being more constrained, the ESG funds outperform their non-ESG siblings. The latter result is consistent with fund families making choices that favor ESG funds. Specifically, ESG funds tend to trade illiquid stocks prior to their non-ESG siblings and get preferential IPO allocations” (abstract).

Good action, bad result? Activist Pressure and Firm Compliance with ESG Disclosure Policy: Experimental Evidence from the U.K. Modern Slavery Act by Matthew Lee and Jasjit Singh as of May 10th, 2023 (#55): “Many corporate ESG disclosure regulations rely on private activist pressure to enforce compliance, but relatively little is known about its effectiveness. We present results from a field experiment testing the effect of various types of pressure from a leading human rights NGO on subsequent corporate compliance with the U.K. Modern Slavery Act of 2015, a law requiring disclosure of actions taken to address human rights issues. Sending firms a letter describing their legal ESG disclosure obligations had an unexpected effect of reducing rather than increasing compliance. This effect was partly mitigated for firms whose letter additionally included a list of already compliant firms, the mitigating effect being greatest when this list of peers was drawn from the same geographic location as the targeted firm” (abstract). My comment: Together with my engagement proposals, I send best-practice examples e.g. regarding supplier ESG evaluation to the companies I am invested in see Shareholder engagement: 21 science based theses and an action plan – (prof-soehnholz.com)

Banning dividends? Power Struggle: How Shareholder Primacy in the Electrical Utility Sector Is Holding Back an Affordable and Just Energy Transition by Nicholas Lusiani as of April 17th, 2023 (#10): “Instead of reinvesting earnings into more efficient, zero-carbon energy systems for consumers and future generations, this brief details how US investor-owned utilities have instead distributed over $250 billion—or 86 percent of net earnings—to shareholders over the past decade, at tremendous cost to a just transition. … policy recommendations to head off creeping shareholder primacy in the electricity sector, including: Creating a ban or very low bright-line limits on share buybacks; Implementing an annual shareholder payout cap, prioritizing reinvestment in efficiency and resiliency; Instituting a new set of binding fiduciary duties, toward alignment with the public interest; and establishing clear guardrails to protect against utility lobbying efforts currently undermining a just transition” (abstract). My comment: Divesting from such companies would most likely not stop their energy production because they still will be able to sell their energy (self-financing), although some investors seem to suggest such effects

Greenium problems: Who benefits from the bond greenium? by Daniel Kim and Sebastien Pouget as of May 3rd, 2023 (#56): “Using a sample of 354 US firms active in the bond market from 2005 to 2022, we establish our main result: there is a greenium that appears larger on the secondary than on the primary market. … Our evidence suggests that two economic forces underlie our main result. The part of the greenium pocketed in by financial intermediaries appears related i) to uncertainty regarding investors’ future climate concerns and ii) to a lack of competition among underwriting dealers. … green investors should try and participate more directly in primary bond markets if they want to increase their impact on firms’ financial incentives to become green” (p. 31).

Traditional investment research: Banning dividends

Misleading correlations: The Hierarchy of Empirical Evidence in Finance by Marcos López de Prado as of May 14th, 2023 (#190): “… the majority of journal articles in the investment literature make associational claims, and propose investment strategies designed to profit from those associations. For instance, authors may find that observation X often precedes the occurrence of event Y, determine that the correlation between X and Y is statistically significant, and propose a trading rule that presumably monetizes such correlation. A caveat of this reasoning is that the probabilistic statement “X often precedes Y” provides no evidence that Y is a function of X, thus the relationship between X and Y may be coincidental or unreliable … misspecification errors make it likely that the correlation between X and Y will change over time, and even reverse sign, exposing the investor to systematic losses. … The hierarchy of empirical evidence proposed in this article can help readers assess the strength and scientific rigor of the claims made by financial researchers (p. 18). My comment: For good reasons my rules-based investment strategies do not rely spurious correlations

Bad diversification? Which is Worse: Heavy Tails or Volatility Clusters? by Joshua Traut and Wolfgang Schadner as of April 28th, 2023 (#152): “Asset returns are known to be neither normally distributed nor of perfect random order. In contrast, they appear to exhibit a heavy-tailed distribution and are ordered in a complex, non-random way that causes large (small) fluctuations to be followed by large (small) fluctuations, a phenomenon that is known as volatility clustering“ (p. 2). … “We find that financial markets across various asset classes are clearly more destabilized from volatility clusters than from heavy-tailed distributions per se. We also observe that the effect gets more pronounced with an increasing degree of portfolio diversification” (p. 33). My comment: Good add-on argument to 30 stocks, if responsible, are all I need – Responsible Investment Research Blog (prof-soehnholz.com)

Large beats small: Is Information Production for the U.S. Stock Market Becoming More Concentrated? Yang Cao, Miao Liu, and Xi Zhang as of April 18th, 2023 (#40): “The US stock market has experienced dramatic shifts in structure in the past two decades. While small firms have disappeared, large ones have increasingly gained market share. … we find consistent and robust evidence that as large firms take a more significant market share, they attract market attention away from smaller ones, even when small firms’ business fundamentals remain unchanged. … If the market produces more and better information for large firms relative to small firms, capital would be allocated away from small firms to large ones, further deepening market concentration” (p. 25).

To ChatGPT or not? Unleashing the Power of ChatGPT in Finance Research: Opportunities and Challenges by Zifeng Feng, Gangqing Hu, and Bingxin Li as of pril 25th, 2023 (#183): “This article explores the multifaceted potential of ChatGPT as a transformative tool for finance researchers, highlighting the benefits, challenges, and novel insights it can offer to facilitate the research. We demonstrate applications in coding support, theoretical derivation, research idea assistance, and professional editing. A comparison of ChatGPT-3.5, ChatGPT-4, and Microsoft Bing reveals unique features and applicability. By discussing pitfalls and ethical concerns, we encourage responsible AI adoption and a comprehensive understanding of advanced NLP’s impact on finance research and practice“ (abstract).

Inefficient Expert Groups? Optimal Design of Investment Committees by Bernd Scherer as of May 1st, 2023 (#93): “… traditional investment committees are riddled with challenges. This results in biases (group shift bias), incentive problems (free rider), and aggregation problems (how to ensure that all member views enter the IC portfolio equally). I argue that these challenges will likely become considerably smaller once an investment committee moves towards creating an algorithmic consensus by averaging anonymous member portfolios instead of relying on qualitative group discussions. While investment committees based on these principles always performed well in my previous CIO positions, communication is one weakness in this design choice. Finding a coherent ex-post narrative that builds on a consistent top-down view is problematic because consistency across positions is neither enforced nor desired” (p. 13/14). My comment: Better use rules-based investment strategies (such as mine, see Das-Soehnholz-ESG-und-SDG-Portfoliobuch.pdf (soehnholzesg.com) where committees may discuss the rules, although I do not believe much in superior “committee expertise”

………………………………..

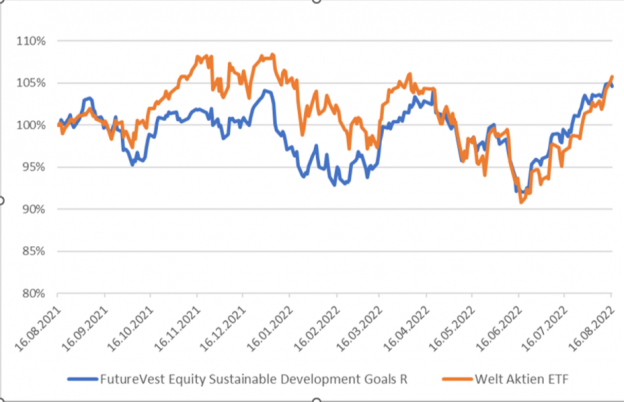

Advert for German investors: “Sponsor” my research by investing in and/or recommending my article 9 mutual fund. The fund focuses on social SDGs and midcaps, uses separate E, S and G best-in-universe minimum ratings and broad shareholder engagement (currently 22 of 30 companies engaged). The fund typically scores very well in sustainability rankings, e.g. see this free tool, and the risk-adjusted performance is relatively good: FutureVest Equity Sustainable Development Goals R – DE000A2P37T6 – A2P37T