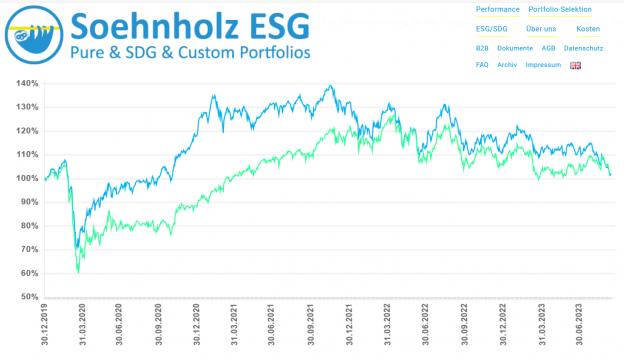

ESG inflation: 18x interesting new research on real estate, pharma, monetary policy, fires, innovation, banks, corporate culture, ESG and climate funds, carbon premium, greenium, purpose, shareholder engagement, ETFs, structured products, art and crypto investing (# shows the number of full paper downloads at SSRN as of Oct. 13th, 2023)

Social research: ESG inflation

Positive big real estate: The Impact of Institutional Investors on Homeownership and Neighborhood Access by Joshua Coven as of Sept. 19th, 2023 (#89): “(Sö: Institutional buy to rent) … investors made it harder for households to purchase homes, but easier for the financially constrained to live in neighborhoods that previously had few rental options. B2R investors, by raising prices, benefited homeowners who held housing in B2R regions because they experienced capital gains. … I find that for every home B2R bought, they decreased the housing available for owner occupancy by 0.3 homes. It was not a 1:1 decrease because the demand shock triggered a supply response, and B2R investors crowded out other landlords. … I find that B2R increased the supply of rentals and lowered rents. … I also show with individual location data that B2R increased access to the neighborhoods for the financially constrained by providing rentals in areas with few rentals” (p.28/29). My comment: I consider residential listed real estate companies (REITs) to be typically aligned with SDG-goals. This research supports my hypothesis.

Pharma ESG: Aligning Environmental, Social, and Governance to Clinical Development: Moving 2 Towards More Sustainable Clinical Trials by Sandeep N. Athalye, Shylashree Baraskar, Shivani Mittra, and Elena Wolff-Holz as of Oct. 5th, 2023 (#13): “Innovation in clinical trials that delivers affordable access to life-saving therapeutics for patients worldwide is fast becoming the core of the ESG strategy. The way clinical trials are conducted has a significant impact on the environment and planetary health. Drug development is among the highest producers of greenhouse gas (GHG) emissions, with about 4.4-4.6% of the worldwide GHG emissions coming from the Pharma sector. … This article discusses/reviews how clinical researchers can align with the ESG goals for efficient conduct of clinical trials of biologics as well as their biosimilars“ (abstract).

Ecological research: ESG inflation

Carbon money policy: Does Monetary Policy Shape the Path to Carbon Neutrality? by Robin Döttling and Adrian Lam as of Oct. 4th, 2023 (#76): “… this paper documents that — in the US — stock prices of firms with relatively higher carbon emissions are more sensitive to monetary policy shocks. Consistent with the valuation results, we find that high-emission firms reduce their emissions relative to low-emission firms, but slow down emission-reduction efforts when monetary policy is tight“ (p. 28).

Northern problem: Explosive Temperatures by Marc Gronwald as of Oct. 9th, 2023 (#18):“The paper finds, first, that global temperatures are explosive. Second, the paper also finds clear evidence of temporary explosiveness in Northern hemispheric data while in the Southern hemisphere respective evidence is much weaker. … The empirical pattern described here is attributable to so-called Arctic amplification, a phenomenon widely discussed in the climate science literature …” (p. 14/15).

Fire locations: Forest Fires: Why the Large Year-to-Year Variation in Forests Burned? By Jay Apt, Dennis Epple, and Fallaw Sowell as of Oct. 9th, 2023 (#10): “California has 4% of the land area of the United States, but over the 36-year period of our sample (1987-2022) California averaged 13% of the total US forest area burned. … We find that 75 percent of the variability in forest area burned can be accounted for by variation in six variables: the mean of maximum annual temperatures, prior year precipitation, new housing construction, net electricity imports, and variation in AMO and ENSO (Sö: Atlantic Multi-decadal Oscillation (AMO) and El Niño–Southern Oscillation (ENSO)“ (p. 17).

Climate cooperation: Induced Innovation and International Environmental Agreements: Evidence from the Ozone Regime by Eugenie Dugoua as of Oct. 6th, 2023 (#11): “This paper revisits one of the rare success stories in global environmental cooperation: the Montreal Protocol and the phase-out of ozone-depleting substances. I show that the protocol increased science and innovation on alternatives to ozone-depleting substances, and argue that agreements can indeed be useful to solving global public goods problems. This contrasts with game-theoretical predictions that agreements occur only when costs to the players are low, and with the often-heard narrative that substitutes were readily available“ (abstract)

Unclear GHG bank data: Assessing the data challenges of climate-related disclosures in European banks. A text mining study by Angel Ivan Moreno and Teresa Caminero of Banco de Espana as of Oct. 5th, 2023 (#25): “The Climate Data Steering Committee (CDSC) is working on an initiative to create a global central digital repository of climate disclosures, which aims to address the current data challenges. … Using a text-mining approach, coupled with the application of commercial Large Language Models (LLM) for context verification, we calculate a Greenhouse Gas Disclosure Index (GHGDI), by analysing 23 highly granular disclosures in the ESG reports between 2019 and 2021 of most of the significant banks under the ECB’s direct supervision. This index is then compared with the CDP score. The results indicate a moderate correlation between institutions not reporting to CDP upon request and a low GHGDI. Institutions with a high CDP score do not necessarily correlate with a high GHGDI“ (abstract).

Cleaner culture: Environmental Externalities of Corporate Culture: Evidence from Firm Pollution by Wenquan Li, Suman Neupane, and Kelvin Jui Keng Tan as of Oct. 9th, 2023 (#48): “We find that firms with a strong culture tend to have lower toxic emission levels and pollution intensity compared to those with a weak culture. … Further evidence shows that cultural values related to teamwork, innovation, respect, and integrity mainly drive the negative relationship between corporate culture and firm pollution. … Moreover, we find that enhanced diversity and increased investment in R&D activities serve as two potential channels through which a strong corporate culture affects firms’ pollution reduction efforts. Moreover, our results suggest that the decrease in firm pollution does not come at the expense of production. … when facing a less regulatory burden, firms with a strong culture proactively address environmental concerns, whereas firms with a weak culture increase toxic releases” (p. 36/37).

Responsible investment research: ESG Inflation

ESG inflation? ESG names and claims in the EU fund industry by European Securities and Markets Authority (ESMA) as of October 2nd, 2023: “Focussing on EU investment funds … Using a novel dataset with historical information on 36,000 funds managing EUR 16 trillion of assets, we find that funds increasingly use ESG-related language in their names, and that investors consistently prefer funds with ESG words in their name“ (p. 3). My comment: My fund has no ESG in it’s name although it applies very strict Best-in-Universe ESG criteria and many 100% exclusions, see e.g. Active or impact investing? – (prof-soehnholz.com)

Climate fund deficits: Investing in Times of Climate Change 2023 by Hortense Bioy, Boya Wang, Alyssa Stankiewicz and Biddappa A R from Morningstar as of September 2023: “We identified more than 1,400 open-end and exchange-traded funds with a climate-related mandate as of June 2023, compared with fewer than 200 in 2018. Assets in these funds have surged 30% in the past 18 months to USD 534 billion, boosted by inflows and product development. Fueled by higher investor interest and regulation, Europe remains the largest and most diverse climate fund market, accounting for 84% of global assets. … Against a backdrop of high oil and gas prices, falling valuations in renewable energy stocks, and despite the Inflation Reduction Act, assets in U.S. climate funds have grown by only 4% in the past 18 months to USD 31.7 billion. … Funds offering exposure to climate solutions also exhibit high carbon intensity. These funds tend to invest in transitioning companies that operate in high-emitting sectors, such as utilities, energy, and industrials, and that are developing solutions to help reduce their own emissions and those of others. None of the most common companies in climate funds are aligned to 1.5° Celsius. The most popular stocks in broad market climate portfolios are more misaligned than those in portfolios that target climate solutions, with average Implied Temperature Rises of 3.3°C versus 2.4°C. This can be explained by the high and difficult-to-manage carbon emissions coming from the supply chain and/or customers (Scope 3 upstream and downstream) of top companies in broad market portfolios“ (p. 1). My comment: My SDG-aligned fund avoids fossil fuels but is only partly focused on climate solutions, clean energy and cleantech. Current data shows a 1.9°C Temperature Alignment for Scope 1+2 and 2.9°C including Scope 3, see www.futurevest.fund

Emissions pay: Does the Carbon Premium Reflect Risk or Mispricing? by Yigit Atilgan, K. Ozgur Demirtas, and Alex Edmans as of Sept. 25th, 2023 (#12782): “… the level of and change in all three scopes of carbon emissions is significantly associated with both higher earnings surprises and higher earnings announcement returns, but carbon intensities are not. The four earnings announcements each year account for 30- 50% of the carbon premium in both levels and changes. … emitting firms are able to enjoy superior earnings surprises, earnings announcement returns, and realized returns because they do not fully bear the consequences (nor are they expected to fully bear the consequences) of their polluting activity“ (p. 11).

Green hedge: Greenium Fluctuations and Climate Awareness in the Corporate Bond Market Massimo Dragottoa , Alfonso Dufoura , and Simone Varotto as of Sept. 19th, 2023 (#55): “… green bonds generally trade at a premium in comparison to their non-green counterparts. Further, we have identified dynamic fluctuations in the greenium over time, which correspond to major climate change-related events and policy decisions. … Bonds that have been externally reviewed exhibit an (up to five time) larger greenium than non-certified bonds. …. certified green bonds can also garner a ‘green premium’ during these (Sö: natural disaster) events, with the scale of this premium directly being influenced by the extent of disaster damages. … increased demand for environmentally responsible investments translates into lower spreads for green and conventional bonds issued by companies that are actively working to address climate change issues, such as the green issuers in our sample. The effect is even stronger for certified green bonds“ (p. 17/18).

ESG compensation? What Purpose Do Corporations Purport? Evidence from Letters to Shareholders by Raghuram Rajan, Pietro Ramella, and Luigi Zingales as of March 18th, 2023 (#877): “In spite of the proliferation of corporate goals, we find that executive compensation remains overwhelmingly focused on shareholder value, as measured by stock prices and financial performance. While we do observe an increase in the use of environmental and social metrics in compensation, especially by firms that announce such goals, the magnitude of this relationship is still small. We also find corporate statements of ESG goals are associated with policies and programs that favor those goals, but there is little evidence that it improves the firm’s measurable ESG outcomes“ (p. 37).

No engagement monopoly? Big Three (Dis)Engagements by Dhruv Aggarwal, Lubomir Litov, and Shivaram Rajgopal as of Oct. 5th, 2023 (#117): “This paper uses newly available data to empirically analyze how the three largest asset managers (BlackRock, Vanguard, and State Street) engage with portfolio companies” (abstract). … “The revelation that a portfolio firm is targeted for engagement leads it to exhibit negative abnormal returns. However, the magnitude of value destruction is tiny, ranging from 10 to 50 basis points, and transient, concentrated in the days immediately around the public revelation of the engagement effort. … engagement is significantly correlated with the extent of the asset managers’ ownership stake in the firm and the CEO’s total compensation. Both these variables are easily available heuristics that can be used by the Big Three’s understaffed stewardship teams to select engagement targets. … BlackRock and Vanguard become less likely to vote against management the year after they select a portfolio company for engagement. … Companies do not reduce CEO compensation, increase female board representation, or become less likely to have dual class structures after being targeted for engagement by the largest asset managers“ (p. 26/27). My comment: If Blackrock has only 15 engagement professionals, then my fund has relatively more shareholder engagement resources. My approach see Shareholder engagement: 21 science based theses and an action plan – (prof-soehnholz.com)

Other investment research

Active index funds? Discretionary Investing by ‘Passive’ S&P 500 Funds by Peter Molk and Adriana Robertson as of Aug.28th, 2023 (#169): “… we examine funds that track the most prominent index, the S&P 500. S&P 500 index funds do not typically commit, in a legally enforceable sense, to holding even a representative sample of the underlying index, nor do they commit to replicating the returns of that index. Managers therefore have the legal flexibility to depart substantially from the underlying index’s holdings. We also show that these departures are commonplace: S&P 500 index funds routinely depart from the underlying index by meaningful amounts, in both percentage and dollar terms. While these departures are largest among smaller funds, they are also present among mega-funds: even among the largest S&P 500 funds, holdings differ from the index by a total of between 1.7% and 7.5% in the fourth quarter of 2022” (abstract).

Structured product markets: Essays on Structured Products 2022 by Jacob H Schmidt and Esha Pilinja as of Sept. 26th, 2023 (#78): “Over the past 30 years structured products (SP) have become popular with all investors – institutional, family offices, high-net-worth individuals and retail investors. But what are structured products? Put simply, SP are investment products linked to equities, fixed income (bonds or interest rates), commodities or any other market or underlying asset, with or without derivatives overlay, with or without leverage, with or without capital guarantee. Crypto-linked products are the latest variant. …. we present ten essays on structured products in wealth management … The focus is on the role, risk-return profile and applications of structured products in wealth management, in different countries and for different investors“ (abstract). My comment: Several essays seem to be too optimistic but I find the ones from Karl David Bok on risks and from Fereydoun Valizadeh on Switzerland and Anna Sandberg on Germany interesting.

Art investment research: A Bilbliometric Analysis of Art in Financial Markets by Diana Barro, Antonella Basso, Stefania Funari, Guglielmo Alessandro Visentin as of Oct. 6th, 2023 (#25): “Over 250 scholars contributed to writing 181 articles on art in financial markets, published in almost 100 journals. … a relatively small fraction of authors is responsible for a large percentage of the contributions. We have identified the most relevant papers, journals, and authors in the field …“ (p. 23).

Crypto infections: New Evidence on Spillovers Between Crypto Assets and Financial Markets by Roshan Iyer and Adina Popescu from the International Monetary Fund as of October 5th, 2023 (#52): „The paper finds that crypto asset markets exhibit a high level of integration, potentially surpassing other asset classes, with significant spillovers in terms of both returns and volatilities. Over time, this connectedness has shown an upward trend, especially following 2017, reaching its peak during the early phase of the COVID-19 pandemic. … Although Ethereum stands out in terms of the number of spillovers to other coins in the more recent period, various other coins also play significant roles in transmitting spillovers … we find that crypto assets exhibit a significant level of connectedness with global equities, while the spillovers with bond indices and the USD are relatively modest. Volatility spillovers between crypto assets and the VIX and commodity prices are also pronounced, with gold in particular receiving substantial spillovers from crypto assets” (p. 31/32).

…………………………………………………………………………………………………………………..

Advert for German investors:

Sponsor my research by investing in and/or recommending my global small/midcap mutual fund (SFDR Art. 9). The fund focuses on social SDGs and uses separate E, S and G best-in-universe minimum ratings and broad shareholder engagement with currently 30 of 30 engaged companies: FutureVest Equity Sustainable Development Goals R – DE000A2P37T6 – A2P37T or Noch eine Fondsboutique? – Responsible Investment Research Blog (prof-soehnholz.com)